Qu'est-ce que la parité put-call ?

La parité put-call est une relation fondamentale d'absence d'arbitrage au cœur de la valorisation des options. Pour des options européennes sur une action ne versant pas de dividende, le prix d'un call (\(C\)) et celui d'un put (\(P\)) partageant le même prix d'exercice (\(K\)) et la même échéance (\(T\)) sont reliés par la formule : \(C + K\, e^{-rT} = P + S\), où \(S\) désigne le cours actuel de l'action et \(r\) le taux sans risque en composition continue. Lorsque cette égalité n'est plus respectée, il devient possible de réaliser un profit d'arbitrage sans aucun risque.

Comment utiliser ce calculateur

Indiquez d'abord la variable que vous souhaitez déterminer — prix du call, prix du put, cours de l'action ou prix d'exercice — puis saisissez les autres valeurs connues. Exprimez le taux sans risque sous forme de pourcentage annuel (par exemple 5 pour 5 %) et la durée jusqu'à l'échéance en années (0,5 correspond à six mois). Le calculateur réorganise l'identité de parité et vous renvoie la valeur manquante, ainsi que la valeur actuelle du prix d'exercice (\(K\, e^{-rT}\)).

La formule en détail

Le terme \(K\, e^{-rT}\) actualise le prix d'exercice pour en obtenir la valeur actuelle, en s'appuyant sur la composition continue. L'identité signifie qu'un call associé à un montant de liquidités suffisant pour acheter le sous-jacent à l'échéance (un « call fiduciaire ») produit exactement le même résultat qu'un put accompagné de l'action elle-même (un « put protecteur »). En réarrangeant l'équation, on obtient les formules de résolution :

$$C = \text{P} + \text{S} - \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}}$$$$P = \text{C} + \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}} - \text{S}$$$$S = \text{C} + \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}} - \text{P}$$$$K = \frac{\text{P} + \text{S} - \text{C}}{e^{-\frac{\text{r}}{100}\,\text{T}}}$$

Exemple chiffré

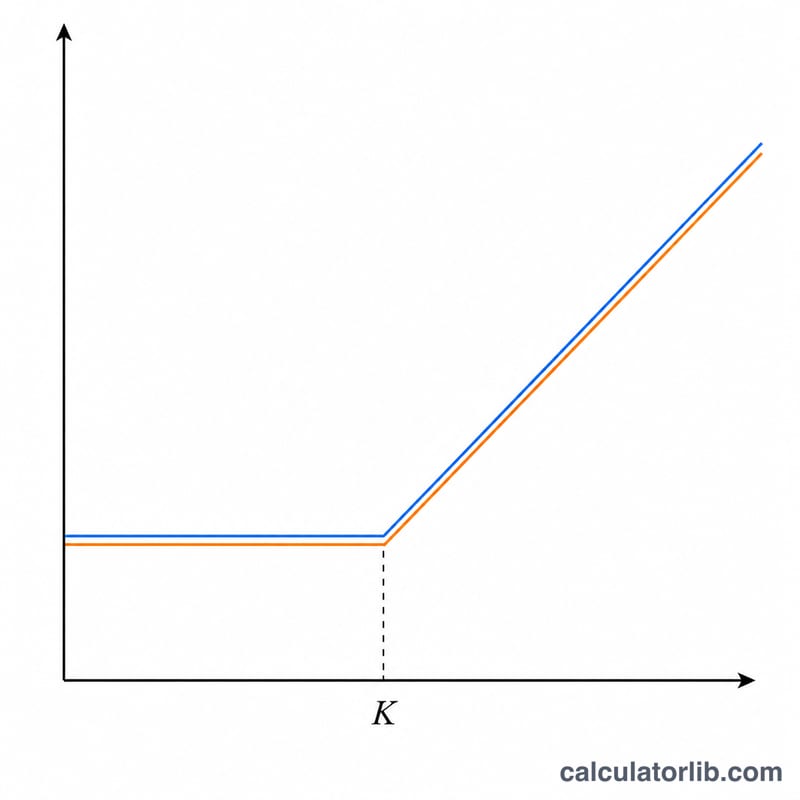

Supposons qu'un put coûte \(P = 7\), que l'action se négocie à \(S = 100\), que le prix d'exercice soit \(K = 100\), que le taux s'élève à \(r = 5\,\%\) et que \(T = 1\) an. On obtient alors $$K\, e^{-rT} = 100 \times e^{-0{,}05} \approx 95{,}1229.$$ Le prix théorique du call est donc $$C = 7 + 100 - 95{,}1229 \approx \mathbf{11{,}8771}.$$

FAQ

Cette relation s'applique-t-elle aux options américaines ? La parité stricte ne vaut que pour les options européennes. Les options américaines peuvent comporter une prime d'exercice anticipé, ce qui transforme l'égalité en inégalité.

Et les dividendes ? Ce calculateur part du principe qu'aucun dividende n'est versé. Si des dividendes connus sont prévus, remplacez \(S\) par \(S\) diminué de la valeur actuelle de ces dividendes.

Pourquoi utiliser \(e^{-rT}\) plutôt que \((1+r)\) ? Cela suppose une composition continue, la convention de référence dans les modèles de valorisation d'options comme Black-Scholes. Si vous préférez une composition discrète, utilisez plutôt \(1/(1+r)^{T}\).