Qu'est-ce que le rendement à l'option de remboursement ?

Le rendement à l'option de remboursement (en anglais yield to call ou YTC) estime le rendement annualisé qu'un investisseur perçoit sur une obligation rachetable si l'émetteur la rembourse par anticipation (« exerce l'option de remboursement ») à la première date possible, plutôt que de la conserver jusqu'à l'échéance. Comme les émetteurs rappellent souvent leurs obligations quand les taux d'intérêt baissent, le YTC constitue un indicateur clé du rendement « plancher » d'une obligation rachetable. On le compare fréquemment au rendement à l'échéance (YTM) afin d'identifier le plus faible des deux, appelé « rendement au pire » (yield to worst). Ce concept, issu des marchés obligataires anglo-saxons, s'applique aussi aux obligations « callable » émises ailleurs.

Comment utiliser ce calculateur

Saisissez la valeur nominale (au pair) de l'obligation, son prix de marché actuel, le prix de rachat (le montant que l'émetteur verse pour la rembourser), le taux du coupon annuel en pourcentage et le nombre d'années jusqu'à la date de remboursement anticipé. Le calculateur en déduit le montant du coupon annuel et affiche le YTC approximatif sous forme de pourcentage annualisé.

La formule expliquée

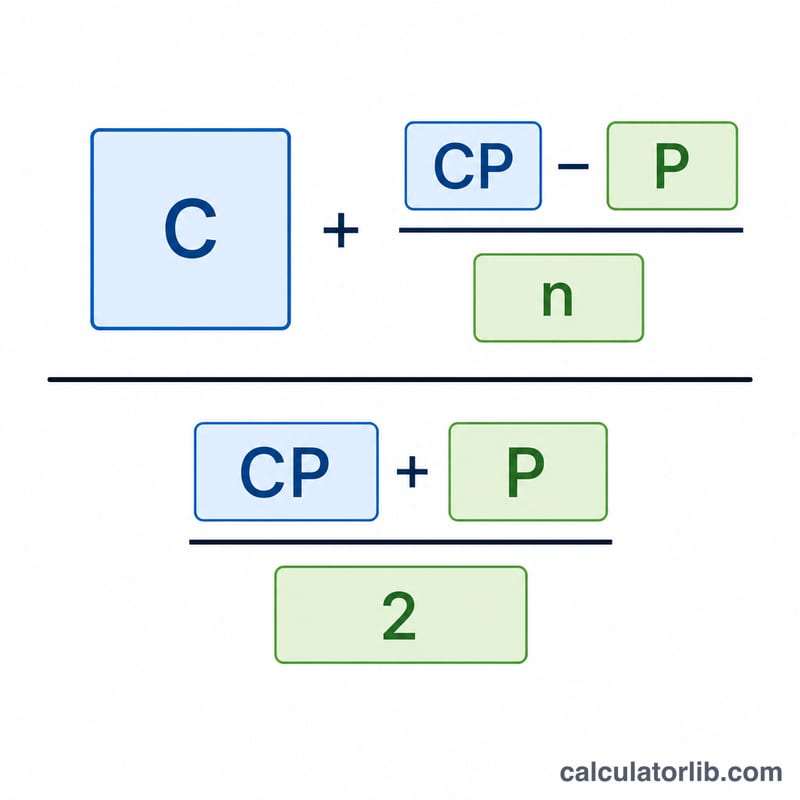

L'approximation s'écrit \( \text{YTC} \approx (C + (CP - P) / n) \div ((CP + P) / 2) \), où \(C\) correspond au montant du coupon annuel, \(CP\) au prix de rachat, \(P\) au prix actuel et \(n\) au nombre d'années jusqu'au remboursement. Le numérateur additionne les revenus du coupon au gain (ou à la perte) annuel par rapport au prix de rachat ; le dénominateur représente la moyenne entre le prix de rachat et le prix actuel, soit une approximation du capital moyen investi.

$$\text{YTC} = \frac{C + \dfrac{\text{Call Price} - \text{Price}}{\text{Years}}}{\dfrac{\text{Call Price} + \text{Price}}{2}} \times 100\%$$ $$\text{où}\quad C = \text{Face Value} \times \dfrac{\text{Coupon Rate}}{100}$$

Exemple chiffré

Une obligation d'une valeur nominale de 1 000 $ verse un coupon de 8 % (soit 80 $ par an). Elle se négocie à 1 050 $ et peut être rachetée à 1 100 $ dans 5 ans. Numérateur : \(80 + (1\,100 - 1\,050)/5 = 80 + 10 = 90\). Dénominateur : \((1\,100 + 1\,050)/2 = 1\,075\).

$$\text{YTC} \approx 90 / 1\,075 = 0{,}08372 \approx \textbf{8{,}37\%}$$

Questions fréquentes

Ce résultat est-il exact ? Non, il s'agit de l'approximation standard. Un YTC précis nécessite de résoudre l'équation qui égalise les flux de trésorerie actualisés au prix, mais cette estimation reste très proche de la réalité pour la plupart des obligations.

YTC ou YTM ? Le YTM (rendement à l'échéance) suppose que vous conservez le titre jusqu'à son échéance ; le YTC suppose que l'obligation est rachetée à la date de remboursement anticipé. Les investisseurs retiennent le plus faible des deux comme « rendement au pire ».

Pourquoi prévoir une prime de remboursement ? De nombreuses obligations sont rachetées au-dessus du pair (par exemple 1 100 $ pour une obligation de 1 000 $) afin de dédommager les porteurs du remboursement anticipé ; cette prime augmente le YTC.