Qu'est-ce que le rendement à l'échéance ?

Le rendement à l'échéance (YTM, de l'anglais yield to maturity) correspond au rendement annualisé total qu'un investisseur perçoit s'il achète une obligation aujourd'hui et la conserve jusqu'à son échéance, en supposant que tous les coupons sont versés aux dates prévues. Il tient compte des revenus tirés des coupons, du prix d'achat et de l'éventuel gain ou perte entre le prix payé et la valeur nominale remboursée à l'échéance. Ce calculateur s'appuie sur la formule du YTM approximatif, largement enseignée, qui fournit une estimation rapide et proche de la réalité sans avoir à résoudre l'équation de valorisation obligataire par itérations.

Comment utiliser ce calculateur

Saisissez la valeur nominale de l'obligation (le montant remboursé à l'échéance, souvent 1 000 $), le prix actuel que vous paieriez, le taux de coupon annuel en pourcentage, ainsi que le nombre d'années jusqu'à l'échéance. L'outil calcule instantanément le coupon annuel, le rendement courant et le rendement à l'échéance approximatif.

La formule expliquée

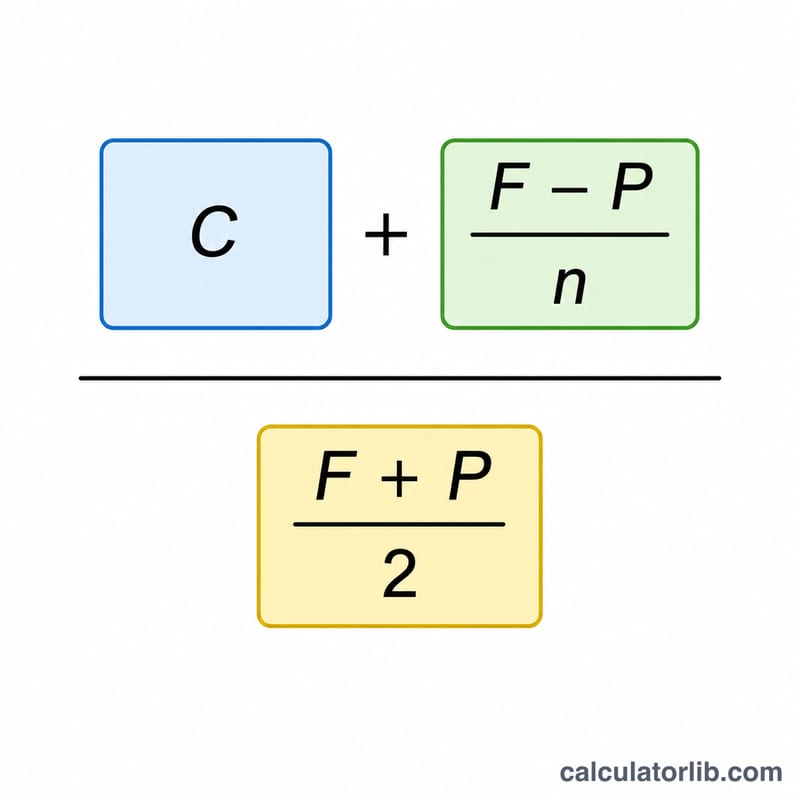

Le YTM approximatif s'écrit :

$$\text{YTM} = \frac{C + \dfrac{\text{Face} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face} + \text{Price}}{2}} \times 100\%$$où \(C\) représente le montant annuel du coupon, \(F\) la valeur nominale, \(P\) le prix et \(n\) le nombre d'années. Le numérateur combine les revenus du coupon avec le gain (ou la perte) en capital moyen annuel. Le dénominateur correspond à la moyenne entre le prix et la valeur nominale, une approximation du capital mobilisé sur toute la durée de l'obligation.

Exemple chiffré

Imaginons une obligation d'une valeur nominale de 1 000 $, négociée à 920 $, versant un coupon annuel de 6 % et arrivant à échéance dans 10 ans. Le coupon annuel s'élève à 60 $. Le YTM :

$$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{10}}{\dfrac{1000 + 920}{2}} = \frac{60 + 8}{960} = \frac{68}{960} = 0{,}07083$$soit environ 7,08 %.

FAQ

Quelle est la précision de la formule approximative ? Elle se situe généralement à quelques dixièmes de point du YTM réel et convient parfaitement aux comparaisons rapides. Le YTM exact, lui, nécessite une recherche de racine par itérations.

Quelle est la différence entre le YTM et le rendement courant ? Le rendement courant se limite au rapport coupon ÷ prix et ignore tout gain ou perte à l'échéance, tandis que le YTM les intègre.

Pourquoi le YTM est-il ici supérieur au taux de coupon ? Parce que l'obligation se négocie sous sa valeur nominale (avec une décote), l'investisseur réalise aussi un gain égal à l'écart entre le prix et le pair, ce qui augmente le rendement total.