¿Qué es el rendimiento al vencimiento?

El rendimiento al vencimiento (YTM, por sus siglas en inglés yield to maturity) es la rentabilidad anualizada total que obtiene un inversor si compra un bono hoy y lo conserva hasta su vencimiento, suponiendo que todos los cupones se pagan según lo previsto. Tiene en cuenta los ingresos por cupones, el precio de compra y cualquier ganancia o pérdida entre el precio pagado y el valor nominal que se recibe al vencimiento. Esta calculadora utiliza la conocida fórmula del YTM aproximado, que ofrece una estimación rápida y muy cercana sin necesidad de resolver la ecuación de valoración del bono de forma iterativa.

Cómo usar esta calculadora

Introduce el valor nominal del bono (la cantidad que se devuelve al vencimiento, a menudo 1.000 $), el precio actual que pagarías, la tasa de cupón anual en porcentaje y el número de años hasta el vencimiento. La herramienta calcula al instante el pago anual del cupón, el rendimiento corriente y el rendimiento al vencimiento aproximado.

La fórmula explicada

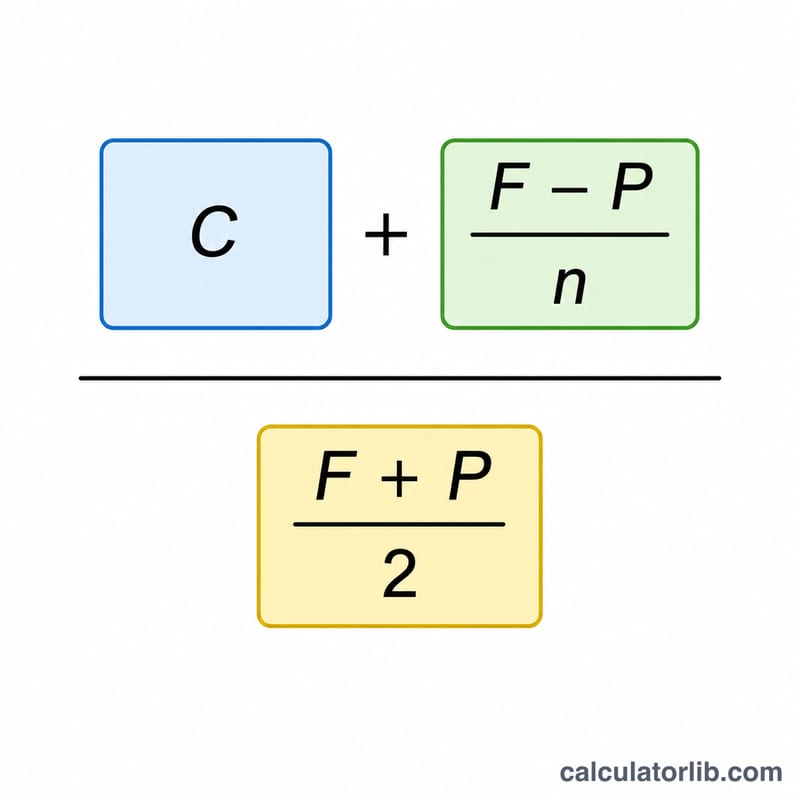

El YTM aproximado es: $$\text{YTM} = \frac{C + \dfrac{\text{Face} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face} + \text{Price}}{2}} \times 100\%$$ donde \(C\) es el importe anual del cupón, \(F\) es el valor nominal, \(P\) es el precio y \(n\) son los años. El numerador combina los ingresos por cupón con la ganancia o pérdida de capital media anual. El denominador es la media entre el precio y el valor nominal, una aproximación del capital comprometido durante la vida del bono.

Ejemplo práctico

Imagina un bono con un valor nominal de 1.000 $, que cotiza a 920 $, paga un cupón anual del 6 % y vence en 10 años. El cupón anual es de 60 $. $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{10}}{\dfrac{1000 + 920}{2}} = \frac{60 + 8}{960} = \frac{68}{960} = 0{,}07083$$ es decir, alrededor del 7,08 %.

Preguntas frecuentes

¿Qué precisión tiene la fórmula aproximada? Suele situarse a unas pocas décimas de punto porcentual del YTM real y resulta excelente para comparaciones rápidas. El YTM exacto requiere un cálculo iterativo de raíces.

¿Cuál es la diferencia entre el YTM y el rendimiento corriente? El rendimiento corriente es simplemente cupón ÷ precio e ignora cualquier ganancia o pérdida al vencimiento, mientras que el YTM sí la incluye.

¿Por qué aquí el YTM es mayor que la tasa de cupón? Porque el bono cotiza por debajo de su valor nominal (con descuento), por lo que el inversor también gana la diferencia entre el precio y la par, lo que eleva la rentabilidad total.