¿Qué es una calculadora de valor de vencimiento?

El valor de vencimiento es la cantidad total que recibes cuando una inversión o un depósito llega al final de su plazo. Equivale a tu capital inicial más todos los intereses que se han ido generando por el camino. Esta calculadora sirve tanto para depósitos a plazo fijo, ahorros periódicos, bonos como para cualquier inversión de cantidad única que crezca a una tasa de interés conocida, y admite tanto el interés simple como el compuesto.

Cómo usarla

Introduce el capital (el dinero que inviertes hoy), la tasa de interés anual en porcentaje y el tiempo en años. Elige si el interés es simple o compuesto. Si optas por el interés compuesto, indica también con qué frecuencia se suman los intereses: anual, semestral, trimestral, mensual o diaria. La calculadora te muestra al instante el valor de vencimiento, tu capital inicial y el total de intereses generados.

La fórmula explicada

Con el interés simple, los intereses se calculan únicamente sobre el capital: $$VV = C \times (1 + r \times t)$$ Con el interés compuesto, los intereses se añaden al saldo en cada periodo, de modo que ganas intereses sobre los intereses: $$VV = C \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ Aquí \(r\) es la tasa en decimal (5 % = 0,05) y \(n\) es el número de periodos de capitalización al año. Cuanto más a menudo se capitalizan los intereses, mayor es el valor de vencimiento.

Ejemplo práctico

Imagina que inviertes 10.000 $ al 5 % de interés anual durante 5 años, con capitalización mensual (\(n = 12\)). Entonces $$VV = 10.000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 5} = 10.000 \times (1{,}0041667)^{60} \approx 12.833{,}59\ \$$$ El total de intereses generados ronda los 2.833,59 $. Con interés simple, en cambio, $$VV = 10.000 \times (1 + 0{,}05 \times 5) = 12.500\ \$$$

Preguntas frecuentes

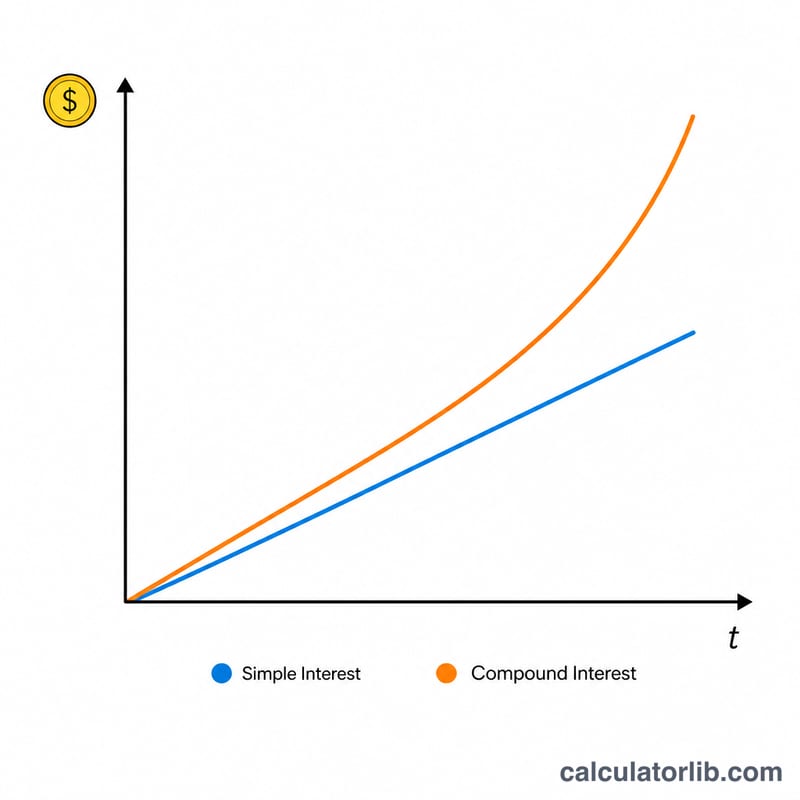

¿Cuál es la diferencia entre interés simple y compuesto? El interés simple se calcula solo sobre el capital inicial, mientras que el interés compuesto se calcula sobre el capital más los intereses ya acumulados, lo que da lugar a un crecimiento más rápido.

¿Influye la frecuencia de capitalización? Sí. Una capitalización más frecuente (por ejemplo, diaria frente a anual) produce un valor de vencimiento algo más alto con la misma tasa.

¿La tasa es antes o después de impuestos? La calculadora utiliza la tasa nominal que introduces. Si tus rendimientos tributan, introduce tu tasa efectiva después de impuestos para obtener una cifra más precisa.