ما هي حاسبة قيمة الاستحقاق؟

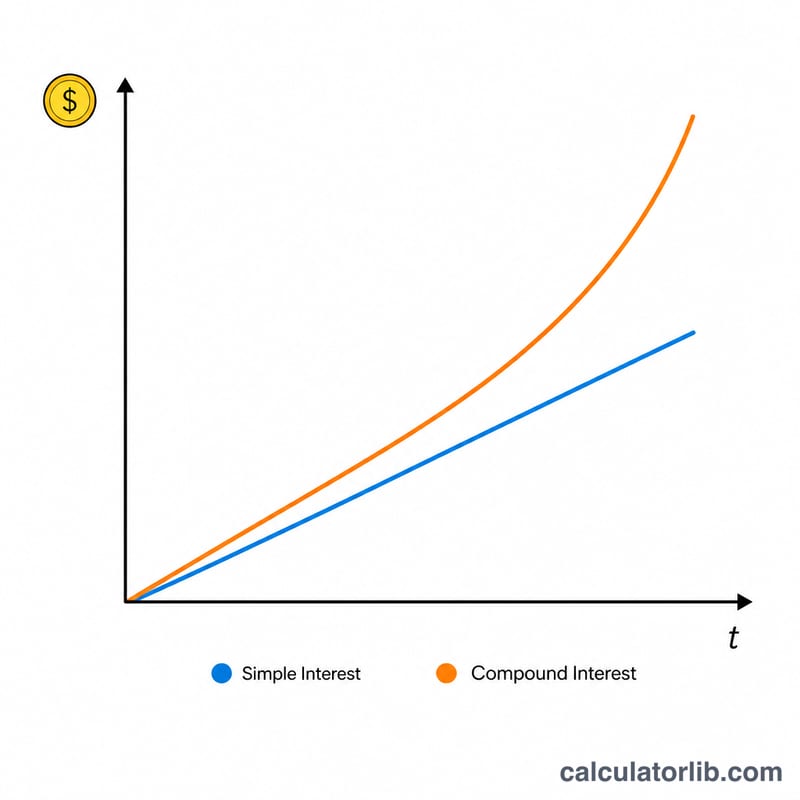

قيمة الاستحقاق هي المبلغ الإجمالي الذي تحصل عليه عند انتهاء مدة الاستثمار أو الوديعة. وهي عبارة عن مجموع رأس المال الأصلي مضافًا إليه كل الفوائد المتراكمة على مدار المدة. تصلح هذه الحاسبة للودائع الثابتة، والادخار الدوري، والسندات، وأي استثمار بمبلغ مقطوع ينمو بنسبة فائدة معلومة، وهي تدعم الفائدة البسيطة والمركبة معًا.

كيفية الاستخدام

أدخِل رأس المال (المبلغ الذي تستثمره اليوم)، ونسبة الفائدة السنوية كنسبة مئوية، والمدة بالسنوات. ثم اختَر نوع الفائدة: بسيطة أم مركبة. وفي حالة الفائدة المركبة، حدِّد أيضًا عدد مرات إضافة الفائدة — سنويًا أو نصف سنوي أو ربع سنوي أو شهري أو يومي. تعرض لك الحاسبة فورًا قيمة الاستحقاق، ورأس المال الأصلي، وإجمالي الفوائد المكتسبة.

شرح المعادلة

في حالة الفائدة البسيطة، تُحسب الفائدة على رأس المال فقط: $$M = P\left(1 + r \times t\right)$$ أما في حالة الفائدة المركبة، فتُضاف الفائدة إلى الرصيد في كل فترة، فتكسب فائدة على الفائدة: $$M = P\left(1 + \frac{r}{n}\right)^{n\,t}$$ هنا \(r\) هي النسبة كقيمة عشرية (5% = 0.05)، و\(n\) هو عدد مرات تركيب الفائدة في السنة. وكلما زاد عدد مرات التركيب، ارتفعت قيمة الاستحقاق.

مثال تطبيقي

لنفترض أنك تستثمر 10,000 دولار بنسبة فائدة سنوية 5% لمدة 5 سنوات، مع تركيب شهري (\(n = 12\)). عندئذٍ تكون قيمة الاستحقاق $$M = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 5} = 10{,}000 \times (1.0041667)^{60} \approx 12{,}833.59 \text{ دولار}$$ ويبلغ إجمالي الفوائد المكتسبة نحو 2,833.59 دولار. أما بالفائدة البسيطة فتكون قيمة الاستحقاق $$M = 10{,}000 \times (1 + 0.05 \times 5) = 12{,}500 \text{ دولار}$$

الأسئلة الشائعة

ما الفرق بين الفائدة البسيطة والمركبة؟ تُحسب الفائدة البسيطة على رأس المال الأصلي فقط، بينما تُحسب الفائدة المركبة على رأس المال إضافةً إلى الفوائد المتراكمة سابقًا، مما يؤدي إلى نمو أسرع.

هل يؤثر عدد مرات التركيب؟ نعم. كلما زاد عدد مرات التركيب (مثل التركيب اليومي مقارنةً بالسنوي)، ارتفعت قيمة الاستحقاق قليلًا عند نفس النسبة.

هل النسبة قبل الضريبة أم بعدها؟ تستخدم الحاسبة النسبة الاسمية التي تُدخلها. وإذا كانت عوائدك خاضعة للضريبة، فأدخِل نسبة الفائدة الفعلية بعد خصم الضريبة للحصول على نتيجة أدق. ولاحظ أن قواعد فرض الضرائب على عوائد الادخار تختلف من بلد إلى آخر.