ما هو معامل بيتا للمحفظة؟

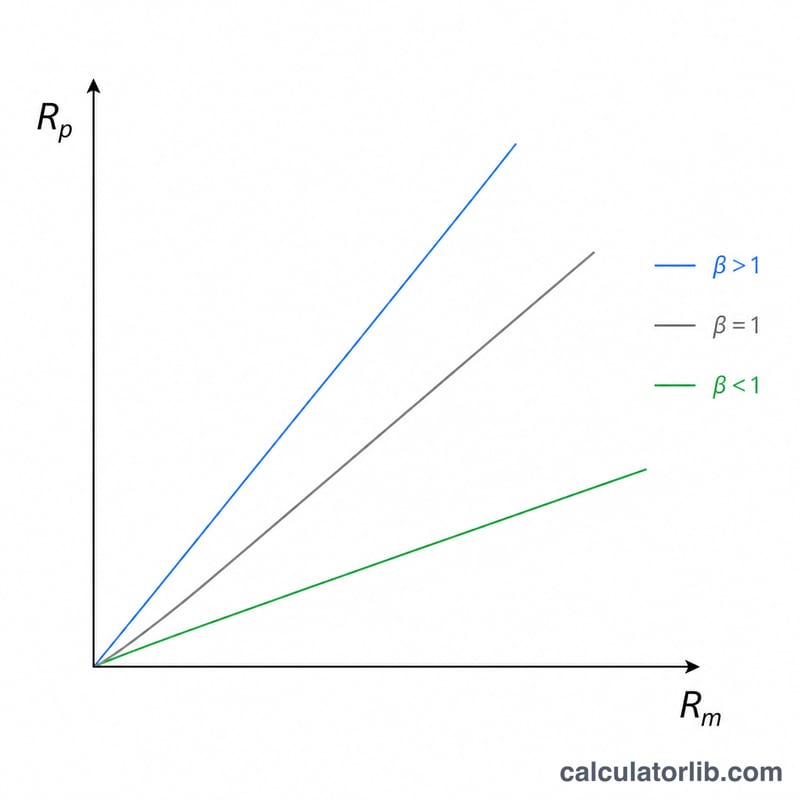

يقيس معامل بيتا مدى حساسية الاستثمار لتحركات السوق ككل. فقيمة بيتا تساوي 1.0 تعني أن الأصل يتحرك عادةً بالتوازي مع السوق، أما القيمة الأعلى من 1.0 فتدل على تقلب أكبر، بينما تشير القيمة الأقل من 1.0 إلى تقلب أقل. ويجمع معامل بيتا للمحفظة قيم بيتا لجميع الأصول التي تمتلكها في رقم واحد يصف المخاطر النظامية لمحفظتك بالكامل.

كيفية استخدام هذه الحاسبة

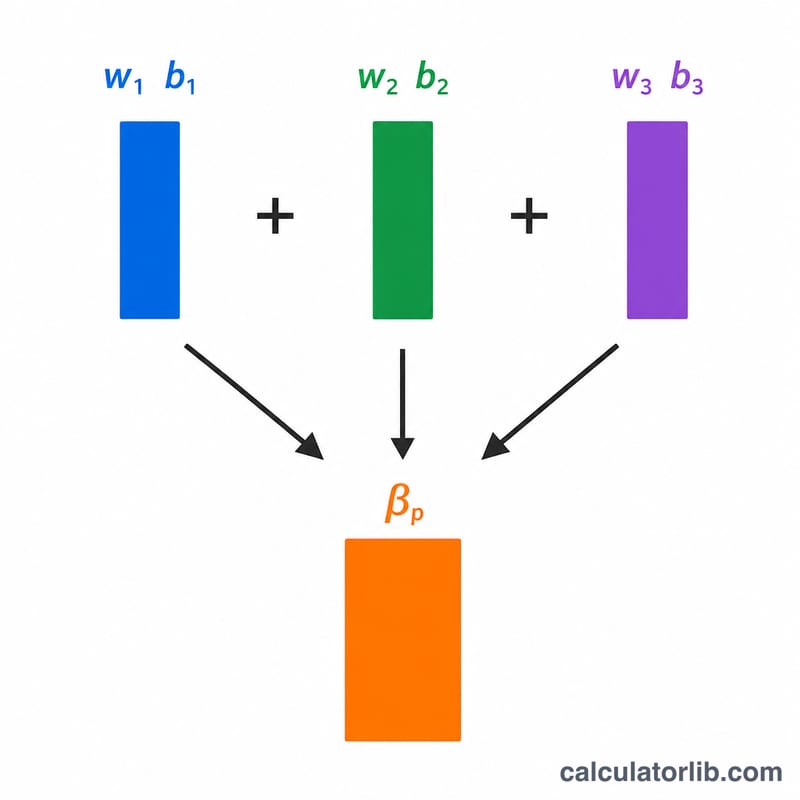

أدخِل القيمة الحالية بالدولار ومعامل بيتا لكل أصل (حتى أربعة أصول)، واترك أي حقول لا تحتاجها فارغة. تحسب الأداة وزن كل أصل بقسمة قيمته على إجمالي قيمة المحفظة، ثم تضرب كل وزن في معامل بيتا الخاص به، وتجمع النتائج للحصول على بيتا المحفظة.

شرح المعادلة

معامل بيتا للمحفظة هو متوسط مرجّح بالقيمة:

$$\beta_p = \sum (w_i \times \beta_i)$$حيث \(w_i = V_i / \sum V\).

وبما أن مجموع الأوزان يساوي 1، فإن بيتا المحفظة هو ببساطة المتوسط المرجّح لقيم بيتا الفردية. وكلما كان المركز أكبر، زاد تأثيره في النتيجة مقارنةً بالمراكز الأصغر.

مثال تطبيقي

لنفترض أنك تمتلك أسهماً بقيمة 10,000 دولار بمعامل بيتا 1.2، وأسهماً أخرى بقيمة 15,000 دولار بمعامل بيتا 0.8، ليصبح الإجمالي 25,000 دولار. بيتا المرجّح \(= (10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000\). وبقسمة الناتج على 25,000 نحصل على بيتا للمحفظة قدره 0.96 — أي أقل تقلباً قليلاً من السوق.

الأسئلة الشائعة

ماذا تعني قيمة بيتا 1.5؟ يُتوقع أن تتحرك المحفظة بنحو 1.5% مقابل كل تحرك بنسبة 1% في السوق، أي أنها أكثر تقلباً بنسبة 50%.

هل يمكن أن يكون معامل بيتا للمحفظة سالباً؟ نعم، إذا كنت تمتلك أصولاً تتحرك عكس اتجاه السوق (مثل بعض الصناديق العكسية أو سلع معينة).

هل يقيس معامل بيتا كل المخاطر؟ لا. يقيس بيتا المخاطر النظامية (مخاطر السوق) فقط، وليس المخاطر الخاصة بالشركة أو المخاطر غير النظامية التي يمكن تقليصها عبر التنويع.