ポートフォリオのベータとは?

ベータ(β)とは、ある投資対象が市場全体の値動きにどれだけ敏感に反応するかを示す指標です。ベータが1.0の場合、その資産は市場とほぼ同じように動く傾向があります。1.0を上回ると市場より値動きが大きく(ボラティリティが高く)、1.0を下回ると値動きが小さい(ボラティリティが低い)ことを意味します。ポートフォリオ・ベータは、保有しているすべての銘柄のベータを一つの数値にまとめ、ポートフォリオ全体のシステマティック・リスク(市場リスク)を表します。

この計算機の使い方

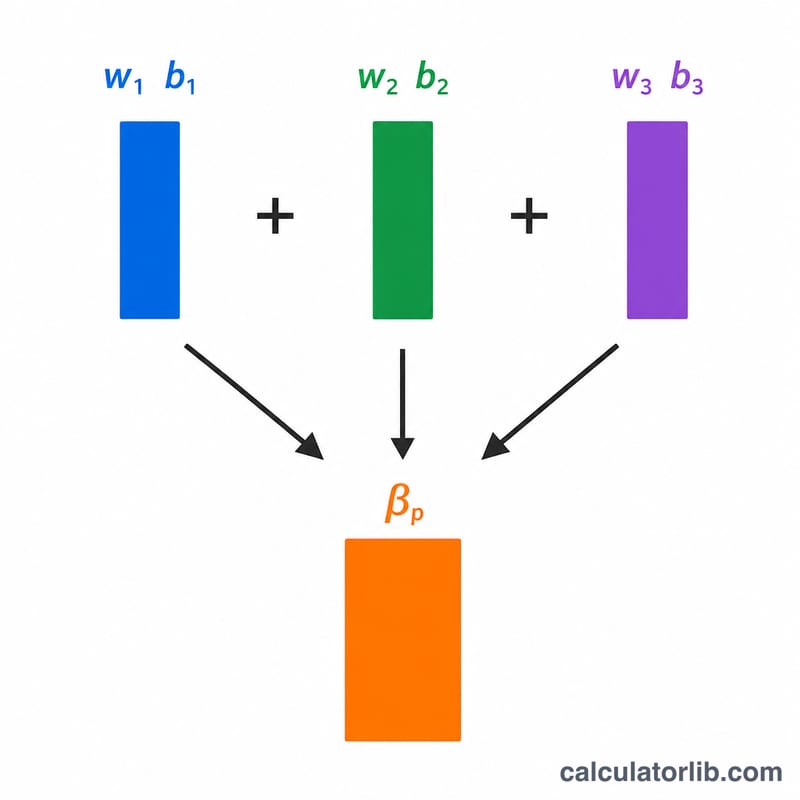

各保有銘柄の現在の評価額(米ドル建て)とベータを、最大4銘柄まで入力してください。使わない行は空欄のままで構いません。計算機は、各銘柄の評価額をポートフォリオ全体の評価額で割って構成比(ウェイト)を求め、それぞれのベータを掛け合わせて合計し、ポートフォリオ・ベータを算出します。

計算式の解説

ポートフォリオ・ベータは時価加重平均で求められます。

$$\beta_p = \sum (w_i \times \beta_i)$$ ここで \(w_i = V_i / \sum V\) です。

各ウェイトの合計は1になるため、ポートフォリオ・ベータは個別銘柄のベータを加重平均したものにほかなりません。保有金額が大きいポジションほど、結果に与える影響も大きくなります。

計算例

たとえば、ベータ1.2の株式を1万ドル、ベータ0.8の株式を1万5,000ドル保有しているとします。合計評価額は2万5,000ドルです。加重ベータ=\((10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000\)。これを25,000で割ると、ポートフォリオ・ベータは0.96となり、市場よりわずかにボラティリティが低い状態を示します。

よくある質問

ベータが1.5とはどういう意味ですか? 市場が1%動くごとに、ポートフォリオは約1.5%動くと見込まれます。つまり市場より50%値動きが大きいということです。

ポートフォリオ・ベータがマイナスになることはありますか? あります。市場と逆方向に動く資産(一部のインバース型ファンドや特定のコモディティなど)を保有している場合、マイナスになることがあります。

ベータはすべてのリスクを捉えていますか? いいえ。ベータが測定するのはシステマティック・リスク(市場リスク)のみで、分散投資によって低減できる個別企業固有のリスク(非システマティック・リスク)は含まれません。