什麼是投資組合 Beta?

Beta(貝塔係數)用來衡量一項投資對整體市場波動的敏感程度。Beta 等於 1.0,代表該資產的漲跌大致與市場同步;高於 1.0 表示波動更劇烈,低於 1.0 則表示波動較為平緩。投資組合 Beta 則是把所有持股的 Beta 整合成一個數字,用來描述整個投資組合所承擔的系統性風險。

如何使用這個計算器

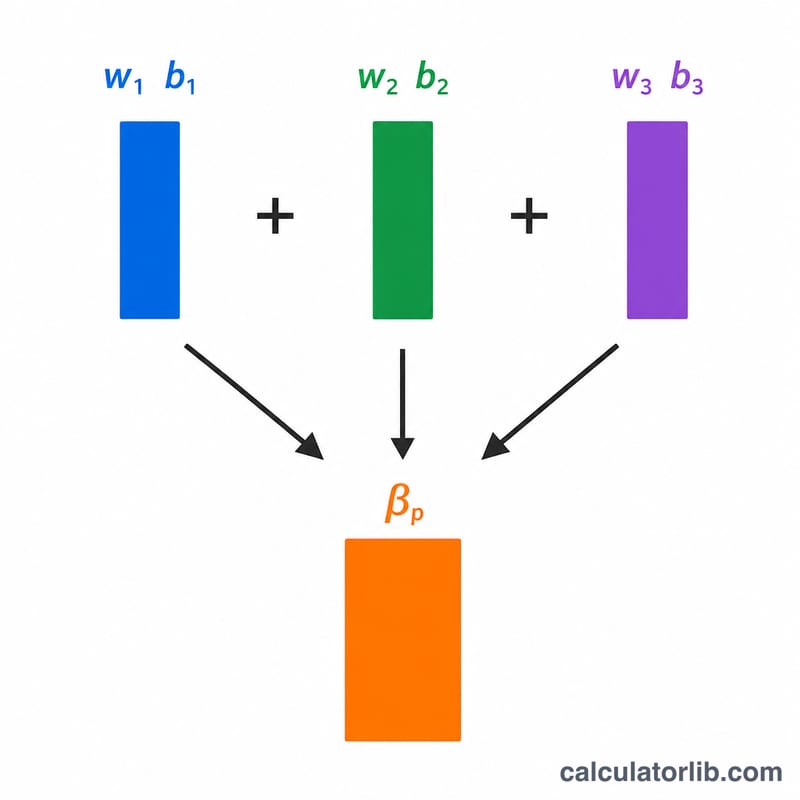

分別輸入每檔持股目前的市值與 Beta 值(最多四檔),用不到的欄位留空即可。計算器會以「該持股市值 ÷ 投資組合總市值」算出各檔的權重,再將每個權重乘上對應的 Beta,最後加總得出整體投資組合的 Beta。

計算公式解析

投資組合 Beta 是一種以市值加權的平均值:

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i}$$\(\beta_p = \sum (w_i \times \beta_i)\),其中 \(w_i = V_i / \sum V\)。

由於所有權重相加恰好等於 1,投資組合 Beta 其實就是各持股 Beta 的加權平均。部位越大的持股,對最終結果的影響也越大。

實際範例

假設你持有 Beta 為 1.2、市值 $10,000 的股票,以及 Beta 為 0.8、市值 $15,000 的股票,總市值為 $25,000。加權計算為 $$(10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000,$$ 再除以 25,000,得到投資組合 Beta 為 0.96——波動略低於整體市場。

常見問題

Beta 等於 1.5 代表什麼?表示市場每漲跌 1%,這個投資組合預期會跟著漲跌約 1.5%,波動性比市場高出 50%。

投資組合 Beta 可能是負值嗎?會的。如果你持有與市場走勢相反的資產(例如某些反向 ETF 或特定商品),就可能出現負的 Beta。

Beta 能涵蓋所有風險嗎?不能。Beta 只衡量系統性(市場)風險,並不包含可透過分散投資降低的個別公司風險或非系統性風險。