什麼是剩餘收益?

剩餘收益(Residual Income,簡稱 RI),又稱「經濟利潤」(Economic Profit),衡量的是企業或投資在扣除所動用權益資金成本之後所真正創造的價值。與會計上的淨利不同,剩餘收益會先扣掉股東要求報酬的這一筆「費用」——因此數字為正,代表公司賺得比投資人最低期望還要多;數字為負,則代表帳面雖然有獲利,實際上卻在侵蝕股東價值。

如何使用本計算器

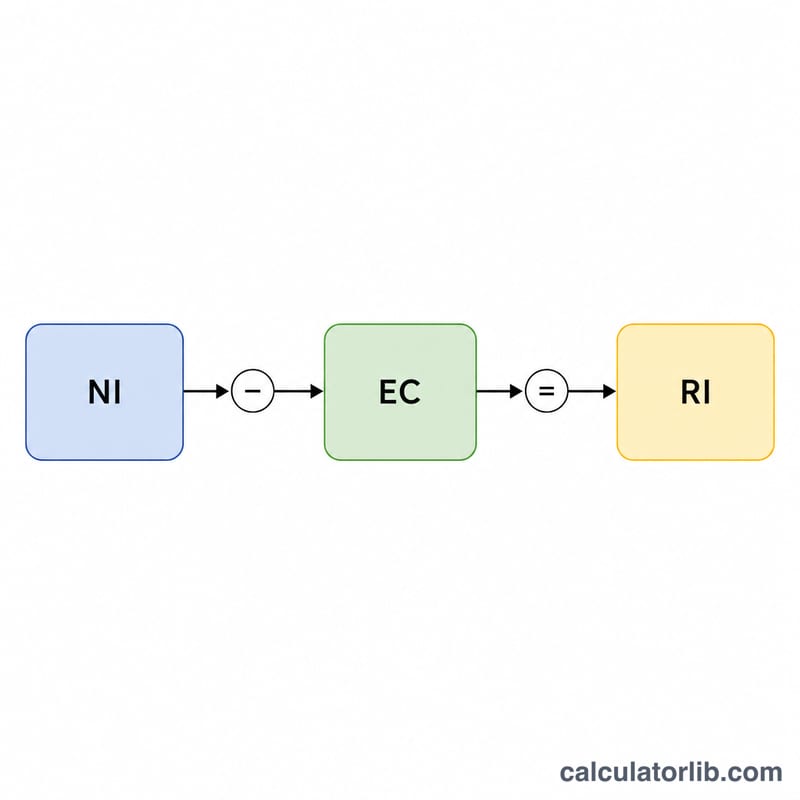

請輸入三項數值:淨利(公司的稅後利潤)、股東權益(股東權益的帳面價值,或投入資本)、以及以百分比表示的權益成本(投資人要求的報酬率)。計算器會先以股東權益乘上權益成本率得到「權益費用」,再從淨利中扣除,即可得出剩餘收益。

公式說明

核心公式如下:

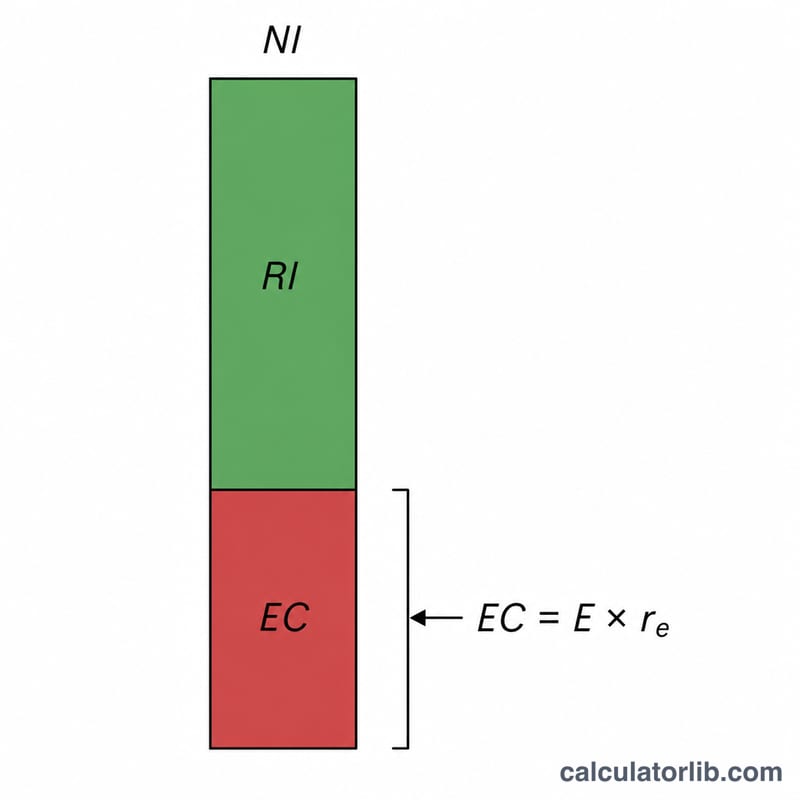

$$\text{RI} = \text{Net Income} - \text{Equity} \times \frac{\text{Cost of Equity (\%)}}{100}$$

其中「股東權益 × 權益成本」就是所謂的「權益費用」——也就是股東針對綁在公司裡的這筆資金所要求的金額報酬。超過這道門檻的淨利,才是真正的經濟利潤。

實際範例

假設某公司淨利為 $100,000,股東權益為 $500,000,且股東要求 10% 的報酬率。則權益費用為 \(\$500{,}000 \times 10\% = \$50{,}000\)。剩餘收益 $$\text{RI} = \$100{,}000 - \$50{,}000 = \$50{,}000$$ 換言之,這家公司在投資人要求的報酬之上,額外創造了 $50,000 的價值。

常見問題

剩餘收益和淨利是同一回事嗎?不是。淨利並未考慮權益成本;剩餘收益則會扣除這項成本,能更真實地反映公司是否真的在創造價值。

剩餘收益會是負的嗎?會。如果淨利低於權益費用,剩餘收益就會是負值——表示公司賺得比資金成本還少。

權益成本該用多少?許多分析師會以資本資產定價模型(CAPM)來估算,或直接採用投資人要求的報酬率。