Qu'est-ce que le bénéfice résiduel ?

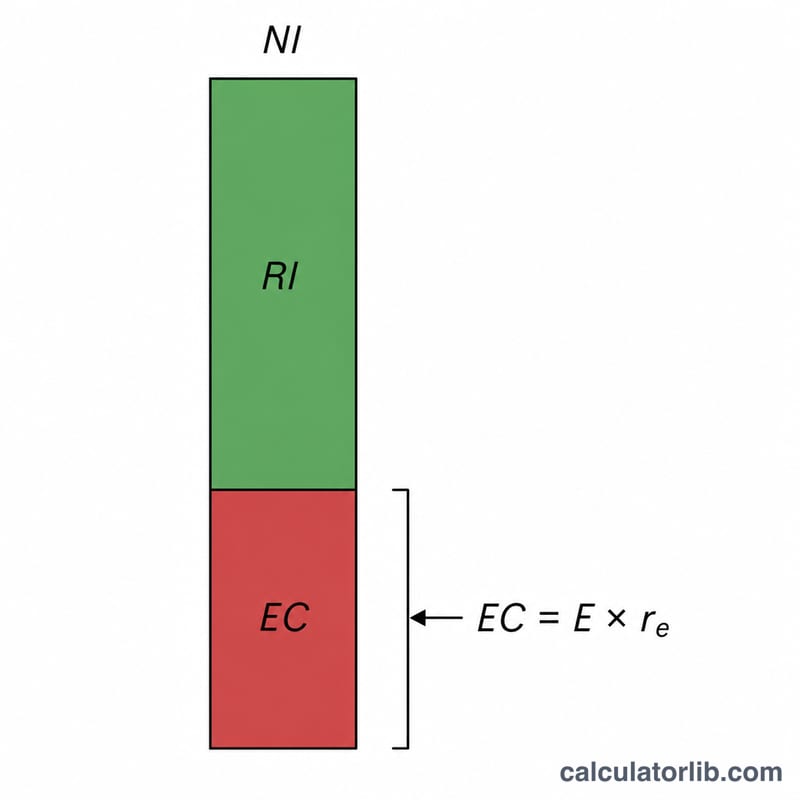

Le bénéfice résiduel (BR), aussi appelé profit économique, mesure la valeur qu'une entreprise ou un investissement crée après avoir tenu compte du coût des capitaux propres mobilisés. Contrairement au résultat net comptable, le bénéfice résiduel déduit une charge correspondant à la rentabilité exigée par les actionnaires : un montant positif signifie donc que l'entreprise a gagné davantage que l'attente minimale de ses investisseurs, tandis qu'un montant négatif révèle une destruction de valeur, même si l'entreprise paraît rentable sur le papier.

Comment utiliser ce calculateur

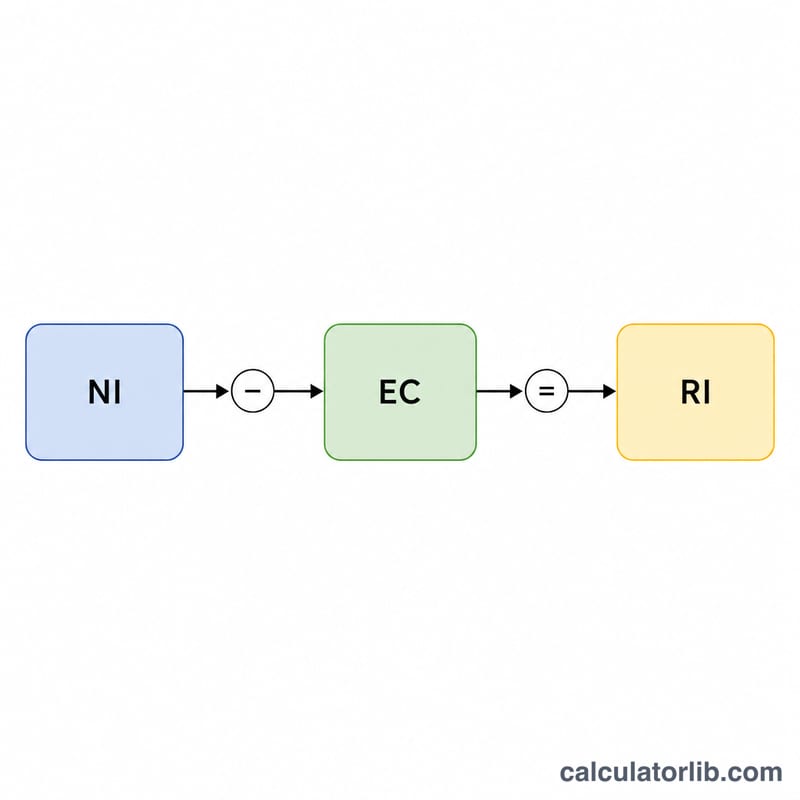

Renseignez trois valeurs : le résultat net (le bénéfice de l'entreprise après impôts), les capitaux propres (la valeur comptable des fonds propres ou du capital investi) et le coût des capitaux propres exprimé en pourcentage (le taux de rentabilité exigé par les investisseurs). Le calculateur multiplie les capitaux propres par le coût des fonds propres pour obtenir la charge des capitaux propres, puis la soustrait du résultat net afin de révéler le bénéfice résiduel.

La formule expliquée

L'équation de base est la suivante :

$$\text{Bénéfice résiduel} = \text{Résultat net} - (\text{Capitaux propres} \times \text{Coût des capitaux propres})$$

Le terme Capitaux propres × Coût des capitaux propres représente la « charge des capitaux propres » : la rémunération en valeur que les actionnaires exigent pour le capital immobilisé dans l'entreprise. Tout résultat net supérieur à ce seuil constitue un véritable profit économique.

Exemple chiffré

Supposons qu'une entreprise affiche un résultat net de 100 000 $, dispose de 500 000 $ de capitaux propres et que ses actionnaires exigent une rentabilité de 10 %. La charge des capitaux propres s'élève à \(500\,000\ \$ \times 10\% = 50\,000\ \$\). Le bénéfice résiduel est donc de \(100\,000\ \$ - 50\,000\ \$ = \mathbf{50\,000\ \$}\). L'entreprise a créé 50 000 $ de valeur au-delà de ce qu'exigeaient ses investisseurs.

FAQ

Le bénéfice résiduel est-il identique au résultat net ? Non. Le résultat net ignore le coût des capitaux propres ; le bénéfice résiduel le déduit, offrant une image plus fidèle de la création de valeur.

Le bénéfice résiduel peut-il être négatif ? Oui. Si le résultat net est inférieur à la charge des capitaux propres, le BR devient négatif : l'entreprise a dégagé moins que son coût du capital.

Quel coût des capitaux propres utiliser ? De nombreux analystes l'estiment à l'aide du modèle d'évaluation des actifs financiers (MEDAF, ou CAPM en anglais), ou retiennent simplement le taux de rentabilité exigé par l'investisseur.