¿Qué es el beneficio residual?

El beneficio residual (BR), también conocido como beneficio económico, mide el valor que genera una empresa o inversión una vez descontado el coste del capital propio que utiliza. A diferencia del beneficio neto contable, el beneficio residual resta una carga por la rentabilidad que exigen los accionistas: por eso una cifra positiva indica que la empresa ganó más que la expectativa mínima de sus inversores, mientras que una cifra negativa significa que destruyó valor pese a ser rentable sobre el papel.

Cómo usar esta calculadora

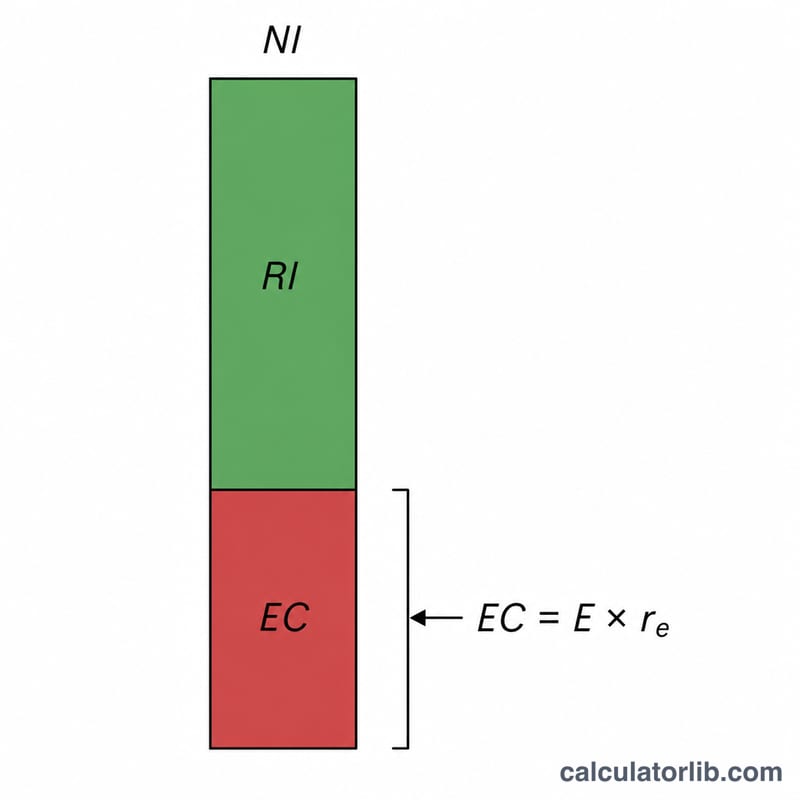

Introduce tres datos: el beneficio neto (el beneficio de la empresa después de impuestos), el patrimonio (el valor contable de los fondos propios o el capital invertido) y el coste del capital propio en porcentaje (la rentabilidad que exigen los inversores). La calculadora multiplica el patrimonio por la tasa de coste del capital para obtener la carga de capital y, después, la resta del beneficio neto para revelar el beneficio residual.

La fórmula explicada

La ecuación principal es:

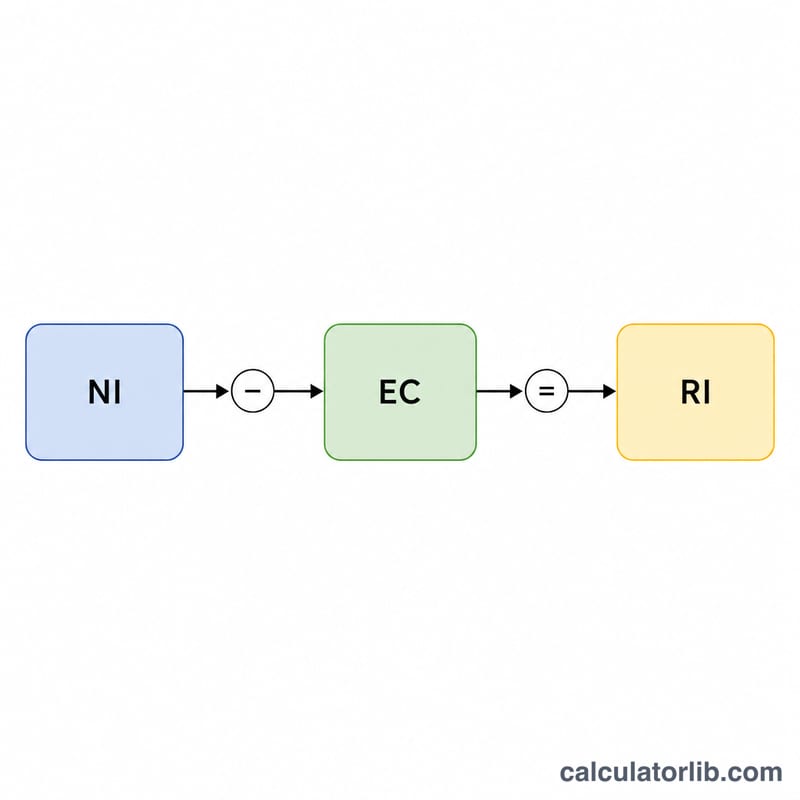

$$\text{Beneficio residual} = \text{Beneficio neto} - \left(\text{Patrimonio} \times \frac{\text{Coste del capital propio (\%)}}{100}\right)$$

El término Patrimonio × Coste del capital propio es la "carga de capital": la rentabilidad en dinero que los accionistas exigen por el capital inmovilizado en el negocio. El beneficio neto que supera ese umbral es auténtico beneficio económico.

Ejemplo práctico

Imagina que una empresa declara un beneficio neto de 100.000 $, cuenta con 500.000 $ de patrimonio y sus accionistas exigen una rentabilidad del 10 %. La carga de capital es \(500{.}000\ \$ \times 10\,\% = 50{.}000\ \$\). El beneficio residual = \(100{.}000\ \$ - 50{.}000\ \$ = \mathbf{50{.}000\ \$}\). La empresa creó 50.000 $ de valor por encima de lo que exigían sus inversores.

Preguntas frecuentes

¿Es el beneficio residual lo mismo que el beneficio neto? No. El beneficio neto no tiene en cuenta el coste del capital propio; el beneficio residual sí lo descuenta, ofreciendo una imagen más fiel de la creación de valor.

¿Puede ser negativo el beneficio residual? Sí. Si el beneficio neto es inferior a la carga de capital, el BR será negativo: la empresa ganó menos que su coste de capital.

¿Qué coste del capital propio debo usar? Muchos analistas lo estiman con el Modelo de Valoración de Activos de Capital (CAPM) o utilizan la rentabilidad exigida por el inversor.