Qué hace esta calculadora

Esta herramienta estima el impuesto sobre la renta del Reino Unido (UK Income Tax) para el ejercicio fiscal 2026/27, aplicable a los contribuyentes de Inglaterra, Gales e Irlanda del Norte. (Escocia tiene sus propios tramos y tipos.) Ten en cuenta que se trata de un sistema fiscal británico, distinto del IRPF español: aplica la deducción personal estándar, su reducción progresiva para las rentas altas y los tramos básico, alto y adicional sobre tu renta bruta anual. No incluye las cotizaciones a la Seguridad Social británica (National Insurance), las desgravaciones por pensiones, los préstamos estudiantiles ni otras deducciones.

Cómo usarla

Introduce tu renta bruta anual y elige el ejercicio fiscal; a continuación verás el impuesto total sobre la renta, tu salario neto y un desglose tramo a tramo. El resultado también muestra tu deducción personal (que disminuye si ganas más de 100.000 £) y tu tipo impositivo efectivo.

La fórmula al detalle

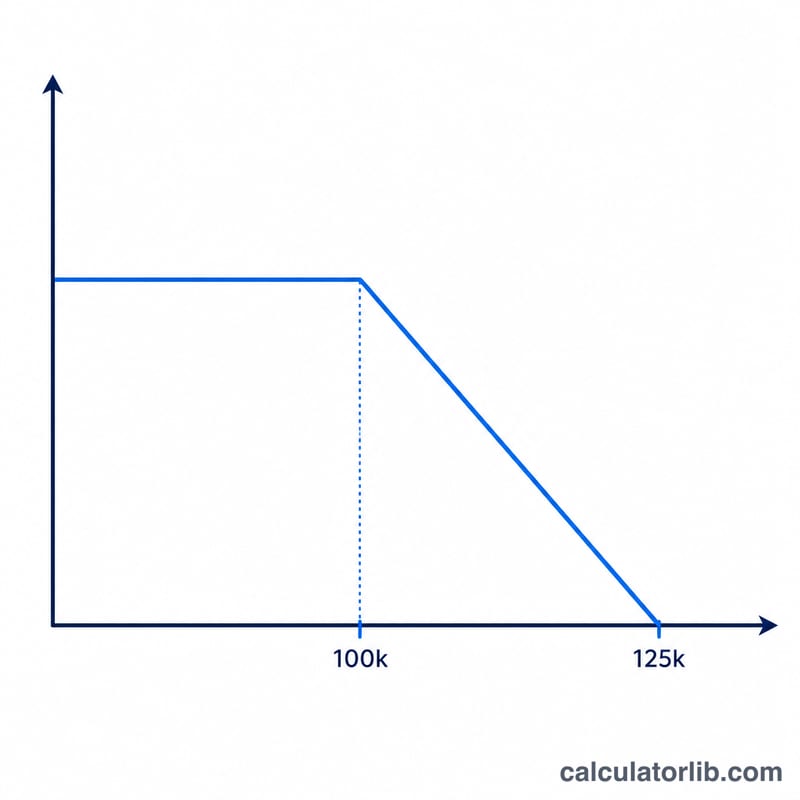

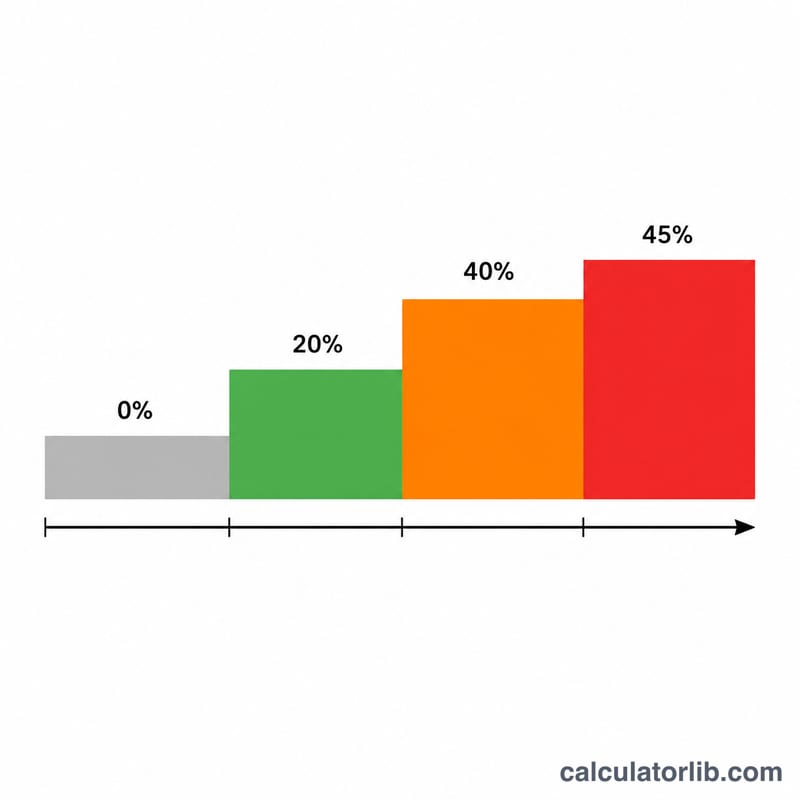

Todo el mundo parte de una deducción personal de 12.570 £. A partir de 100.000 £, esa deducción se reduce 1 £ por cada 2 £ ingresadas, hasta desaparecer por completo en los 125.140 £. El impuesto se aplica entonces sobre la renta imponible (ingresos menos deducción): 20 % sobre los primeros 37.700 £, 40 % desde 37.700 £ hasta 125.140 £ y 45 % sobre todo lo que supere los 125.140 £.

$$\begin{gathered} \text{Tax} = 0.20\,T_1 + 0.40\,T_2 + 0.45\,T_3 \\[1.5em] \text{where}\quad \left\{ \begin{aligned} A &= 12570 - \max\!\left(0,\ \tfrac{\text{Income} - 100000}{2}\right) \\ T &= \max(0,\ \text{Income} - A) \\ T_1 &= \min(T,\ 37700) \\ T_2 &= \max(0,\ \min(T,\ 125140) - 37700) \\ T_3 &= \max(0,\ T - 125140) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Con una renta de 120.000 £: la deducción se reduce en \((120000 - 100000)/2 = 10000\) £, quedando en 2.570 £. La renta imponible es \(120000 - 2570 = 117430\) £. Tramo básico: \(37700 \times 20\,\% = 7540\) £. Tramo alto: \((117430 - 37700) \times 40\,\% = 79730 \times 40\,\% = 31892\) £. Tramo adicional: 0 £. Impuesto total \(= 39432\) £, lo que deja un salario neto de 80.568 £.

Preguntas frecuentes

¿Por qué desaparece mi deducción personal? En cuanto los ingresos superan los 100.000 £, Hacienda británica (HMRC) reduce progresivamente la deducción personal, lo que genera un tipo marginal efectivo del 60 % entre los 100.000 £ y los 125.140 £.

¿Incluye las cotizaciones a la Seguridad Social? No: esto es únicamente el impuesto sobre la renta. La National Insurance se calcula por separado.

¿Cubre Escocia? No. Escocia tiene sus propios tramos del impuesto sobre la renta; esta calculadora abarca Inglaterra, Gales e Irlanda del Norte.