Qué hace esta calculadora

Esta herramienta se aplica únicamente a Estados Unidos. Estima el impuesto federal sobre ganancias de capital que podrías tener que pagar al vender tu vivienda principal, utilizando la exclusión por venta de vivienda de la Sección 121 del IRS (la agencia tributaria estadounidense). Para el año fiscal 2024, esta exclusión permite a los vendedores que cumplen los requisitos dejar fuera de impuestos hasta 250.000 $ de ganancia si declaran como solteros, o 500.000 $ si son matrimonio que declara conjuntamente, siempre que hayan sido propietarios y hayan vivido en la vivienda al menos 2 de los últimos 5 años. Se trata de una estimación y no incluye los impuestos estatales, la recuperación de la depreciación ni el impuesto del 3,8 % sobre ingresos netos por inversiones (Net Investment Income Tax). Ten en cuenta que en otros países, como España o México, la tributación por la venta de la vivienda habitual sigue reglas distintas.

Cómo usarla

Introduce el precio de venta, tu base de coste ajustada (precio de compra original más las mejoras de capital) y los gastos de venta (comisiones del agente, impuestos de transmisión, etc.). Elige tu estado civil tributario para aplicar la exclusión correcta e indica el tipo impositivo sobre ganancias de capital a largo plazo que corresponde a tu tramo de ingresos (habitualmente 0 %, 15 % o 20 %). La calculadora te devuelve la ganancia gravable, el impuesto estimado y el importe neto que recibirás.

La fórmula explicada

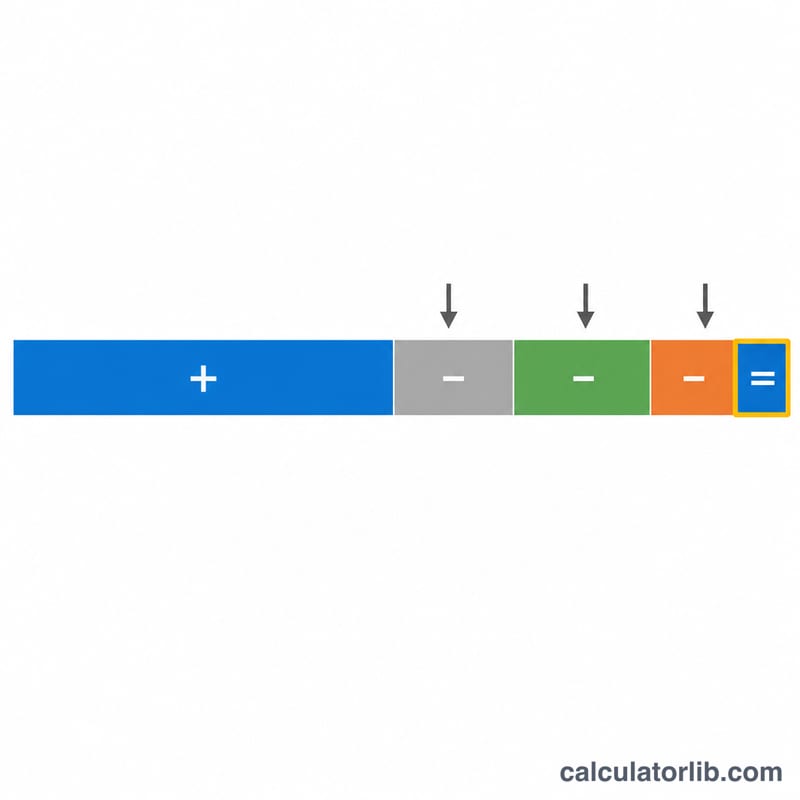

Primero se calcula la ganancia bruta como Precio de venta − Base − Gastos de venta. A continuación se resta la exclusión de la Sección 121; si el resultado es negativo, tu ganancia gravable es cero. La ganancia gravable se multiplica por tu tipo impositivo sobre ganancias de capital para estimar el impuesto.

$$\begin{gathered} \text{Impuesto} = \max\!\left(0,\; G - 250{,}000\right) \times \frac{\text{Tipo (\%)}}{100} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} G &= \text{Precio de venta} - \text{Base de coste} - \text{Gastos de venta} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Vendes por 600.000 $. Tu base es de 300.000 $ y los gastos de venta son de 30.000 $, lo que arroja una ganancia de \(600{,}000 - 300{,}000 - 30{,}000 = 270{,}000\) $. Como declarante soltero, excluyes 250.000 $, lo que deja una ganancia gravable de \(270{,}000 - 250{,}000 = 20{,}000\) $. A un tipo del 15 %, el impuesto es de 3.000 $.

$$\text{Impuesto} = 20{,}000 \times \frac{15}{100} = 3{,}000 \text{ \$}$$Preguntas frecuentes

¿Qué se considera base ajustada? Tu precio de compra más el coste de las mejoras de capital (reformas, ampliaciones), menos la depreciación que hayas aplicado.

¿Incluye los impuestos estatales? No. Muchos estados gravan las ganancias de capital por separado; suma el tipo de tu estado para tener una imagen completa.

¿Y si mi ganancia es inferior a la exclusión? En ese caso, tanto tu ganancia gravable como el impuesto son cero y, por lo general, no debes pagar impuesto federal por la venta.