Ce que fait ce calculateur

Cet outil concerne uniquement les États-Unis. Il estime l'impôt fédéral sur les plus-values (« capital gains tax ») que vous pourriez devoir lors de la vente de votre résidence principale, en appliquant l'exclusion Section 121 de l'IRS (l'administration fiscale américaine). Pour l'année fiscale 2024, cette exclusion permet aux vendeurs éligibles d'exonérer jusqu'à 250 000 $ de plus-value pour une personne seule, ou 500 000 $ pour un couple marié faisant une déclaration commune, à condition d'avoir été propriétaire du logement et d'y avoir vécu au moins 2 des 5 dernières années. À noter : en France, la plus-value sur la résidence principale est totalement exonérée, donc les règles diffèrent radicalement. Ce calcul reste une estimation et n'inclut ni les impôts d'État, ni la récupération de l'amortissement (« depreciation recapture »), ni la taxe de 3,8 % sur les revenus de placement (NIIT).

Comment l'utiliser

Saisissez votre prix de vente, votre coût de base ajusté (prix d'achat initial majoré des travaux d'amélioration) et vos frais de vente (commissions d'agence, droits de mutation, etc.). Sélectionnez votre statut de déclaration pour appliquer la bonne exclusion, puis indiquez le taux d'imposition des plus-values à long terme correspondant à votre tranche de revenus (généralement 0 %, 15 % ou 20 %). Le calculateur affiche votre plus-value imposable, l'impôt estimé et le produit net de la vente.

La formule expliquée

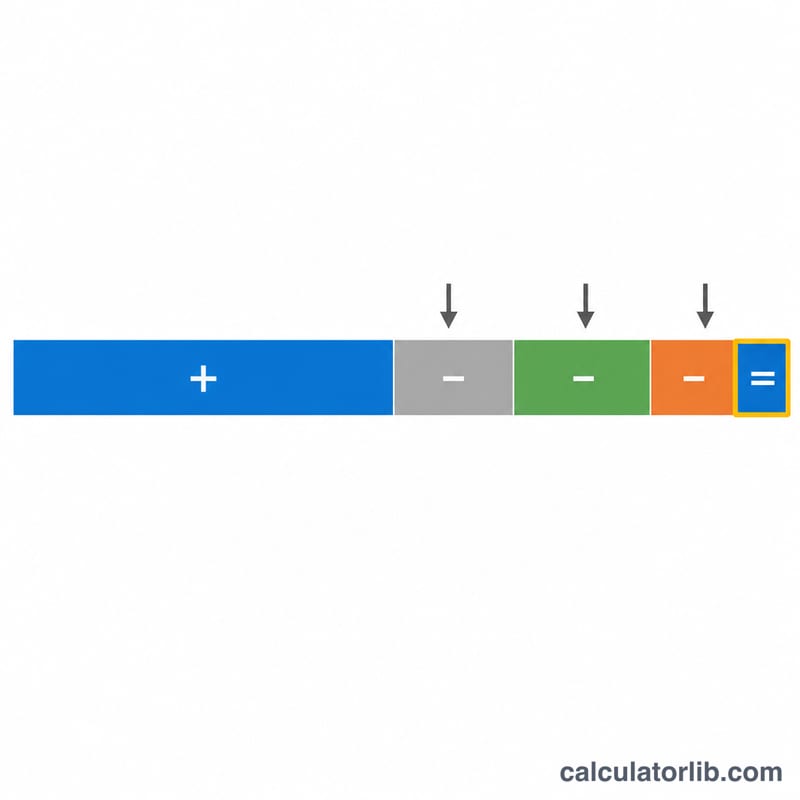

On calcule d'abord la plus-value brute : Prix de vente − Coût de base − Frais de vente. L'exclusion Section 121 est ensuite déduite ; si le résultat est négatif, votre plus-value imposable est ramenée à zéro. La plus-value imposable est alors multipliée par votre taux d'imposition pour estimer l'impôt dû.

$$\text{Impôt} = \max\!\left(0,\; G - 250{,}000\right) \times \frac{\text{Taux (\%)}}{100}$$ $$\text{où}\quad \left\{ \begin{aligned} G &= \text{Prix de vente} - \text{Coût de base} - \text{Frais de vente} \end{aligned} \right.$$

Exemple chiffré

Vous vendez pour 600 000 $. Votre coût de base est de 300 000 $ et vos frais de vente s'élèvent à 30 000 $, soit une plus-value de 270 000 $. En tant que personne seule, vous bénéficiez d'une exclusion de 250 000 $, ce qui laisse une plus-value imposable de 20 000 $. À un taux de 15 %, l'impôt s'élève à 3 000 $.

$$600{,}000 - 300{,}000 - 30{,}000 = 270{,}000$$ $$\max\!\left(0,\; 270{,}000 - 250{,}000\right) = 20{,}000$$ $$20{,}000 \times \frac{15}{100} = 3{,}000$$FAQ

Qu'entend-on par coût de base ajusté ? Votre prix d'achat majoré du coût des travaux d'amélioration (rénovations, agrandissements), diminué de tout amortissement déjà déduit.

Cela inclut-il les impôts d'État ? Non. De nombreux États américains taxent les plus-values séparément ; ajoutez le taux de votre État pour obtenir une vue complète.

Et si ma plus-value est inférieure à l'exclusion ? Dans ce cas, votre plus-value imposable et votre impôt sont tous deux nuls : vous ne devez généralement aucun impôt fédéral sur la vente.