À quoi sert ce calculateur

Cet outil estime l'impôt fédéral sur les plus-values (capital gains tax) ainsi que la récupération d'amortissement (depreciation recapture) que vous pourriez devoir lors de la vente d'un bien locatif ou d'investissement situé aux États-Unis. Il s'agit uniquement d'estimations, qui supposent une détention de longue durée ; consultez un conseiller fiscal pour votre situation précise. Les impôts des États fédérés, la Net Investment Income Tax de 3,8 % et l'exclusion de la Section 121 ne sont pas pris en compte. Attention : ce dispositif relève du droit fiscal américain et diffère totalement du régime français des plus-values immobilières.

Comment l'utiliser

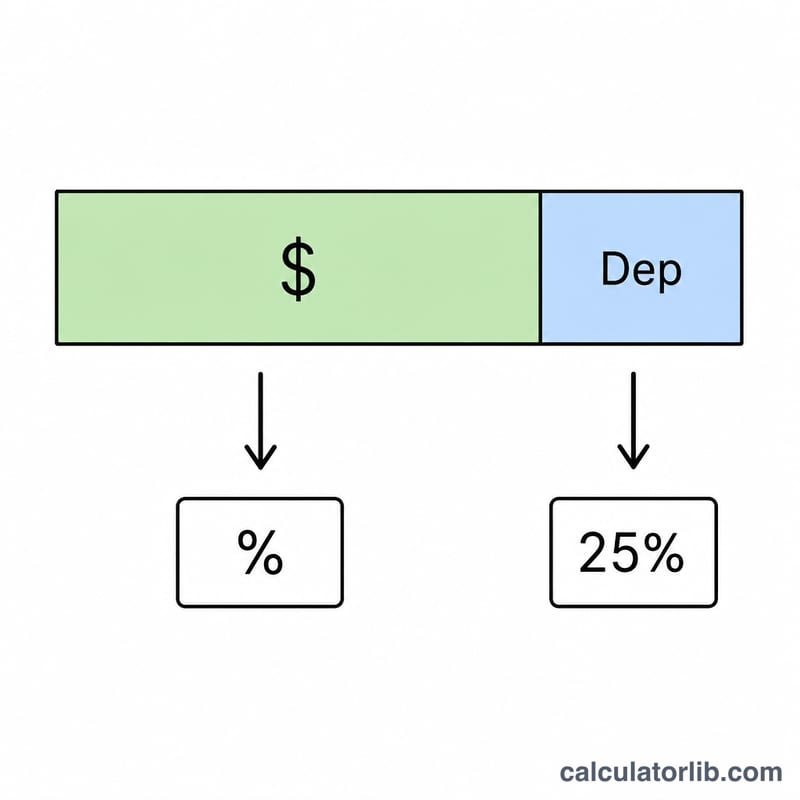

Saisissez votre prix de vente et vos frais de cession (commissions d'agence, frais de clôture), votre prix d'achat d'origine, le coût des éventuels travaux d'amélioration capitalisés, ainsi que le montant total d'amortissement déduit au fil des années. Choisissez votre taux d'imposition des plus-values à long terme (généralement 0 %, 15 % ou 20 % selon vos revenus). Le calculateur vous donne votre base de coût ajustée, la plus-value imposable totale et l'impôt décomposé en ses deux volets.

La formule expliquée

D'abord, la base de coût ajustée est égale au prix d'achat + travaux − amortissement. La plus-value imposable totale correspond au produit net (prix de vente − frais de cession) diminué de cette base. Comme l'IRS (l'administration fiscale américaine) taxe l'amortissement précédemment déduit jusqu'à 25 %, cette part est isolée. Le reste de la plus-value est imposé au taux que vous avez choisi. Impôt total = plus-value × taux + amortissement × 25 %.

$$\begin{gathered} \text{Impôt total} = C \cdot \dfrac{\text{Taux \%}}{100} + 0.25 \cdot \text{Amortissement} \\[1.5em] \text{où}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Amortissement}\right) \\ G &= \left(\text{Vente} - \text{Frais}\right) - B \\ B &= \text{Achat} + \text{Travaux} - \text{Amortissement} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Vente à 500 000 $ avec 30 000 $ de frais de cession → produit net de 470 000 $. Achat à 300 000 $, 20 000 $ de travaux ajoutés, 50 000 $ d'amortissement déduit → base ajustée de 270 000 $. Plus-value totale = 200 000 $. Récupération = 50 000 $ taxés à 25 % = 12 500 $. Plus-value restante de 150 000 $ à 15 % = 22 500 $. Impôt total = 35 000 $.

$$470\,000 - 270\,000 = 200\,000$$$$50\,000 \cdot 0.25 = 12\,500$$$$150\,000 \cdot 0.15 = 22\,500$$$$12\,500 + 22\,500 = 35\,000$$Questions fréquentes

Pourquoi l'amortissement est-il taxé séparément ? L'amortissement a réduit votre revenu imposable pendant la durée de détention du bien ; l'IRS le « récupère » donc à la vente, à un taux plafonné à 25 %.

La NIIT de 3,8 % est-elle incluse ? Non. Les contribuables aux revenus élevés peuvent devoir une Net Investment Income Tax supplémentaire de 3,8 %, non modélisée ici.

Quel taux choisir ? La plupart des déclarants retiennent 15 % ; optez pour 20 % en cas de revenus élevés ou 0 % en cas de faibles revenus, selon votre revenu imposable total.