这个计算器有什么用

当你在美国出售出租房或投资性房产时,本工具可帮你估算需要缴纳的联邦资本利得税(capital gains tax)和折旧追回税(depreciation recapture)。计算结果仅供参考,并假设房产为长期持有;具体情况请咨询专业税务师。本工具不含各州的州税、3.8% 净投资收入税(NIIT),也不含 Section 121 自住房免税额。提示:美国的税务规则与中国等其他国家差异很大,本计算器仅适用于美国房产交易。

使用方法

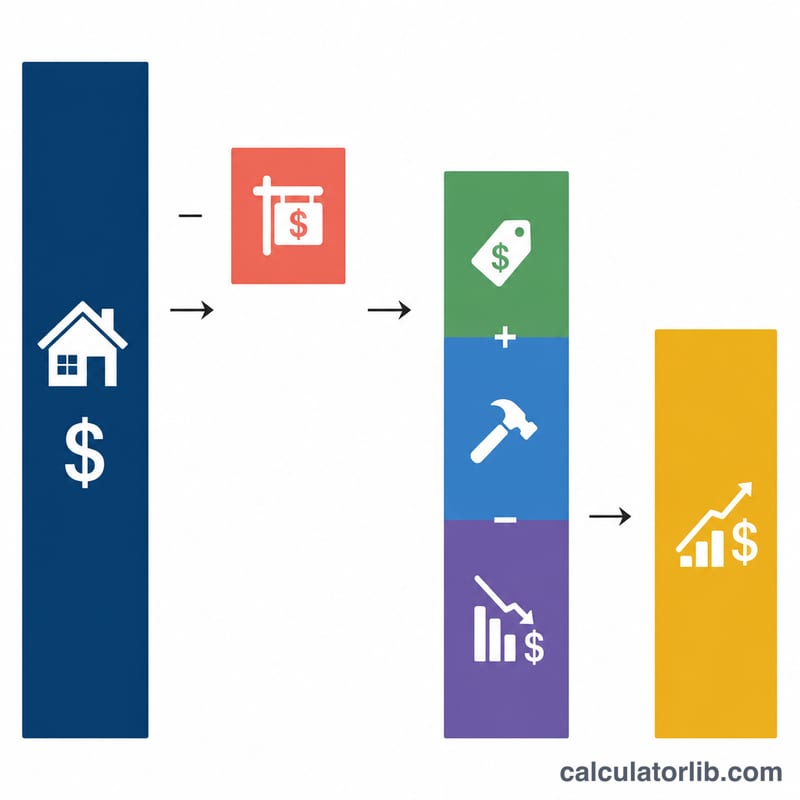

输入你的售价和销售费用(中介佣金、过户手续费等)、当初的购入价、所有资本性改造的投入金额,以及历年累计申报的折旧总额。选择你适用的长期资本利得税率(通常根据收入水平为 0%、15% 或 20%)。计算器将给出你的调整后成本基础、应税收益总额,以及拆分为两部分的应缴税款。

计算公式详解

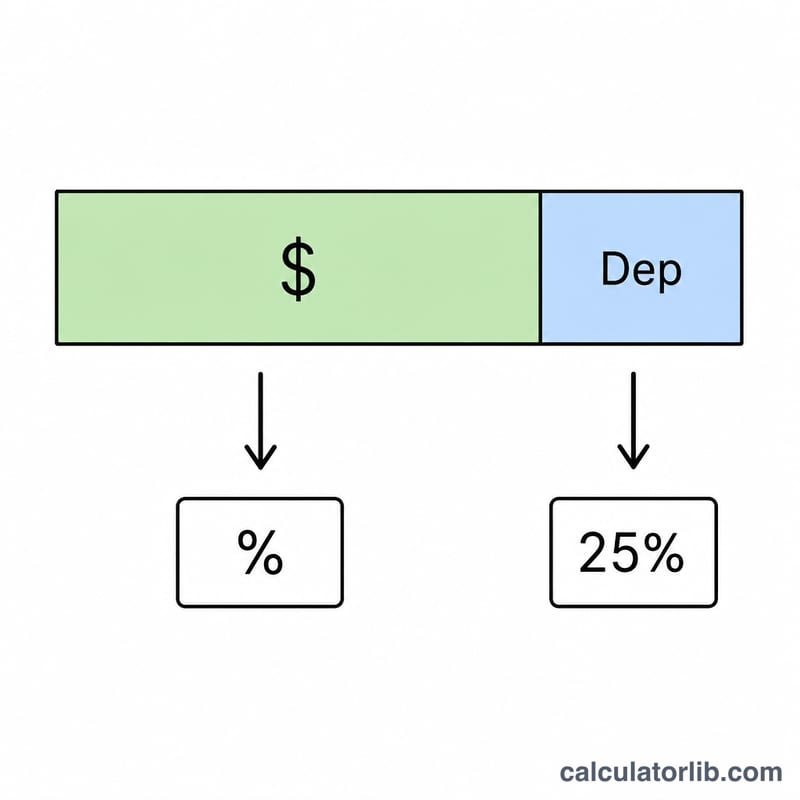

首先,调整后成本基础 = 购入价 + 改造投入 − 折旧。应税收益总额 = 净售款(售价 − 销售费用)− 调整后成本基础。由于美国国税局(IRS)对你此前已扣除的折旧最高按 25% 征税,因此这部分需单独计算。剩余的资本利得则按你选择的税率征税。总税款 = 资本利得 × 税率 + 折旧 × 25%。

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$

$$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

实例演算

以 50 万美元售出,销售费用 3 万美元 → 净售款 47 万美元。当初购入价 30 万美元,改造投入 2 万美元,累计折旧 5 万美元 → 调整后成本基础 27 万美元。收益总额 = 20 万美元。折旧追回部分 = 5 万美元,按 25% 征税 \(= 5\,\text{万} \cdot 0.25 = 1.25\,\text{万美元}\)。剩余 15 万美元资本利得按 15% 征税 \(= 15\,\text{万} \cdot 0.15 = 2.25\,\text{万美元}\)。总税款 = 3.5 万美元。

常见问题

折旧为什么要单独计税?在你持有房产期间,折旧降低了你的应税收入,因此在出售时 IRS 会将其"追回"征税,最高税率为 25%。

结果包含 3.8% 的 NIIT 吗?不包含。高收入人群可能还需额外缴纳 3.8% 的净投资收入税(NIIT),本工具未将其计算在内。

我应该选哪个税率?多数纳税人适用 15%;高收入者用 20%,低收入者用 0%,具体取决于你的应税总收入。