Что считает этот калькулятор

Инструмент оценивает федеральный налог на прирост капитала (capital gains tax) и возврат амортизации (depreciation recapture), которые могут возникнуть при продаже арендной или инвестиционной недвижимости в США. Все цифры приблизительные и предполагают долгосрочное владение объектом — для точного расчёта обратитесь к налоговому консультанту. Налоги штатов, дополнительный сбор 3,8% (Net Investment Income Tax) и льгота по разделу 121 здесь не учитываются. Обратите внимание: это правила именно американской налоговой системы (IRS), и в России порядок налогообложения продажи недвижимости (НДФЛ, сроки владения) принципиально иной.

Как пользоваться

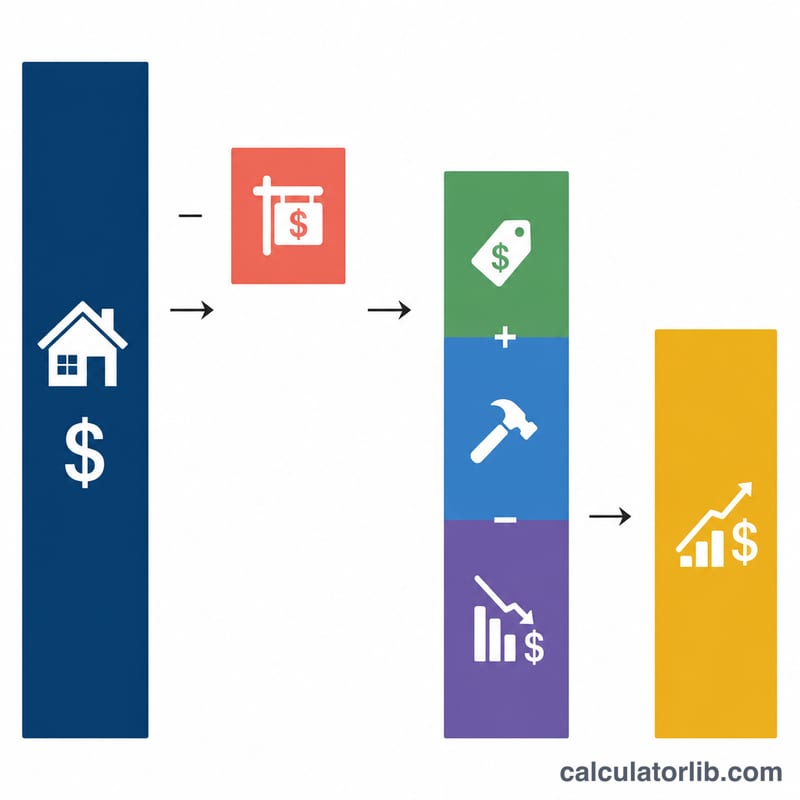

Укажите цену продажи и расходы на сделку (комиссия риелтора, оформление), первоначальную цену покупки, стоимость капитальных улучшений и суммарную амортизацию, которую вы списали за годы владения. Выберите свою ставку налога на долгосрочный прирост капитала (обычно 0%, 15% или 20% в зависимости от дохода). Калькулятор покажет скорректированную базу, общую налогооблагаемую прибыль и налог, разбитый на две составляющие.

Разбор формулы

Сначала вычисляется скорректированная база = цена покупки + улучшения − амортизация. Общая налогооблагаемая прибыль — это чистая выручка (цена продажи − расходы на сделку) минус эта база. Поскольку IRS облагает ранее списанную амортизацию по ставке до 25%, эта часть выделяется отдельно. Оставшийся прирост капитала облагается по выбранной вами ставке. Итоговый налог = прирост капитала × ставка + амортизация × 25%.

$$\begin{gathered} \text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right. \end{gathered}$$

Пример расчёта

Продажа за $500 000 при расходах $30 000 → чистая выручка $470 000. Куплено за $300 000, вложено $20 000 в улучшения, списано $50 000 амортизации → скорректированная база $270 000. Общая прибыль = $200 000. Возврат амортизации = $50 000 по ставке 25% = $12 500. Оставшийся прирост $150 000 по ставке 15% = $22 500. Итоговый налог = $35 000.

$$470\,000 = 500\,000 - 30\,000$$ $$270\,000 = 300\,000 + 20\,000 - 50\,000$$ $$200\,000 = 470\,000 - 270\,000$$ $$50\,000 \cdot 0.25 = 12\,500$$ $$150\,000 \cdot 0.15 = 22\,500$$ $$\text{Total Tax} = 22\,500 + 12\,500 = 35\,000$$

Частые вопросы

Почему амортизация облагается отдельно? Пока вы владели объектом, амортизация уменьшала ваш налогооблагаемый доход, поэтому при продаже IRS «возвращает» её обратно по ставке не выше 25%.

Учтён ли сбор 3,8% (NIIT)? Нет. Налогоплательщики с высоким доходом могут платить дополнительный Net Investment Income Tax 3,8%, который здесь не моделируется.

Какую ставку выбрать? Большинство выбирают 15%; ставка 20% — для высоких доходов, 0% — для низких. Ориентируйтесь на свой совокупный налогооблагаемый доход.