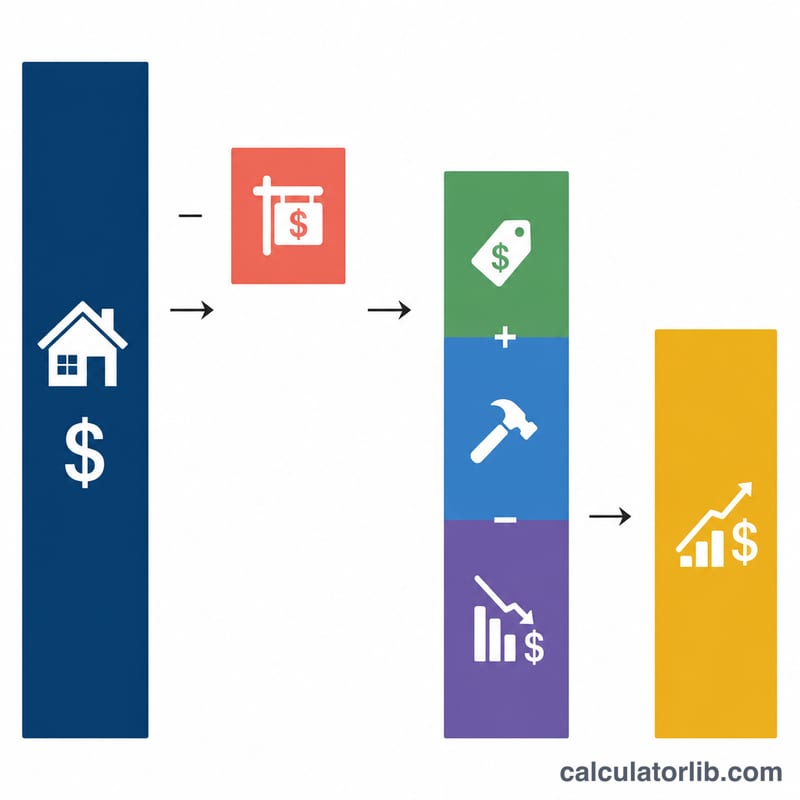

Qué hace esta calculadora

Esta herramienta estima el impuesto federal sobre plusvalías (capital gains tax) y la recuperación de la depreciación (depreciation recapture) que podrías tener que pagar al vender una propiedad en alquiler o de inversión en Estados Unidos. Las cifras son solo estimaciones y suponen una propiedad mantenida a largo plazo; consulta a un asesor fiscal para tu caso concreto. No incluye los impuestos estatales, el impuesto del 3,8 % sobre ingresos netos de inversión (NIIT) ni las exclusiones de la Sección 121. Ten en cuenta que estas reglas son específicas de EE. UU. y difieren de las normas de plusvalías de otros países.

Cómo usarla

Introduce el precio de venta y los gastos asociados (comisiones de agentes, gastos de cierre), el precio de compra original, el coste de las mejoras de capital realizadas y el total de depreciación que has reclamado a lo largo de los años. Elige tu tipo impositivo sobre plusvalías a largo plazo (habitualmente 0 %, 15 % o 20 %, según tus ingresos). La calculadora te devuelve la base de coste ajustada, la ganancia total imponible y el impuesto desglosado en sus dos componentes.

La fórmula explicada

Primero, la base de coste ajustada equivale a: precio de compra + mejoras − depreciación. La ganancia total imponible es el producto neto (precio de venta − gastos de venta) menos esa base. Dado que el IRS grava la depreciación que dedujiste anteriormente a un tipo de hasta el 25 %, esa parte se separa del cálculo. La plusvalía restante tributa al tipo que hayas elegido.

$$\text{Impuesto total} = \text{plusvalía} \times \text{tipo} + \text{depreciación} \times 25\%$$De forma más detallada:

$$\begin{gathered} \text{Impuesto total} = C \cdot \dfrac{\text{Tipo \%}}{100} + 0.25 \cdot \text{Depreciación} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciación}\right) \\ G &= \left(\text{Venta} - \text{Gastos}\right) - B \\ B &= \text{Compra} + \text{Mejoras} - \text{Depreciación} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Vendes por 500.000 $ con 30.000 $ de gastos de venta → producto neto de 470.000 $. La compraste por 300.000 $, añadiste 20.000 $ en mejoras y reclamaste 50.000 $ de depreciación → base ajustada de 270.000 $. Ganancia total = 200.000 $. Recuperación = 50.000 $ gravados al 25 % = 12.500 $. Los 150.000 $ restantes de plusvalía al 15 % = 22.500 $. Impuesto total = 35.000 $.

$$470{,}000 - 270{,}000 = 200{,}000$$$$50{,}000 \times 25\% = 12{,}500$$$$150{,}000 \times 15\% = 22{,}500$$$$12{,}500 + 22{,}500 = 35{,}000$$Preguntas frecuentes

¿Por qué se grava la depreciación por separado? La depreciación redujo tu base imponible mientras eras propietario, así que el IRS la "recupera" en el momento de la venta, con un tipo máximo del 25 %.

¿Incluye el NIIT del 3,8 %? No. Los contribuyentes con ingresos altos pueden tener que pagar un 3,8 % adicional de impuesto sobre ingresos netos de inversión que no se contempla aquí.

¿Qué tipo debo elegir? La mayoría de los contribuyentes usan el 15 %; aplica el 20 % si tus ingresos son altos o el 0 % si son bajos, en función de tu renta imponible total.