यह कैलकुलेटर क्या करता है

यह टूल संयुक्त राज्य अमेरिका (US) में किसी किराये या निवेश संपत्ति को बेचने पर देय संभावित फ़ेडरल कैपिटल गेन्स टैक्स और डेप्रिसिएशन रिकैप्चर का अनुमान लगाता है। ये आँकड़े केवल अनुमान हैं और लंबी अवधि के स्वामित्व को मानकर चलते हैं; अपनी सटीक स्थिति के लिए किसी टैक्स विशेषज्ञ से सलाह लें। ध्यान दें कि यह एक अमेरिकी टैक्स प्रणाली पर आधारित टूल है — भारत में संपत्ति बिक्री पर कैपिटल गेन्स के नियम (इंडेक्सेशन आदि) अलग हैं और यहाँ लागू नहीं होते। इसमें राज्य-स्तरीय (state) टैक्स, 3.8% नेट इन्वेस्टमेंट इनकम टैक्स और सेक्शन 121 छूट शामिल नहीं हैं।

इसका इस्तेमाल कैसे करें

अपनी बिक्री कीमत और बिक्री से जुड़ी लागतें (एजेंट कमीशन, क्लोज़िंग शुल्क), मूल खरीद कीमत, किसी भी पूँजीगत सुधार (कैपिटल इम्प्रूवमेंट) की लागत, और वर्षों के दौरान आपके द्वारा क्लेम किया गया कुल डेप्रिसिएशन दर्ज करें। अपनी लॉन्ग-टर्म कैपिटल गेन्स दर चुनें (आमतौर पर आय के अनुसार 0%, 15% या 20%)। कैलकुलेटर आपको एडजस्टेड बेसिस, कुल टैक्स योग्य लाभ, और टैक्स को उसके दो हिस्सों में बाँटकर दिखाएगा।

फ़ॉर्मूला समझें

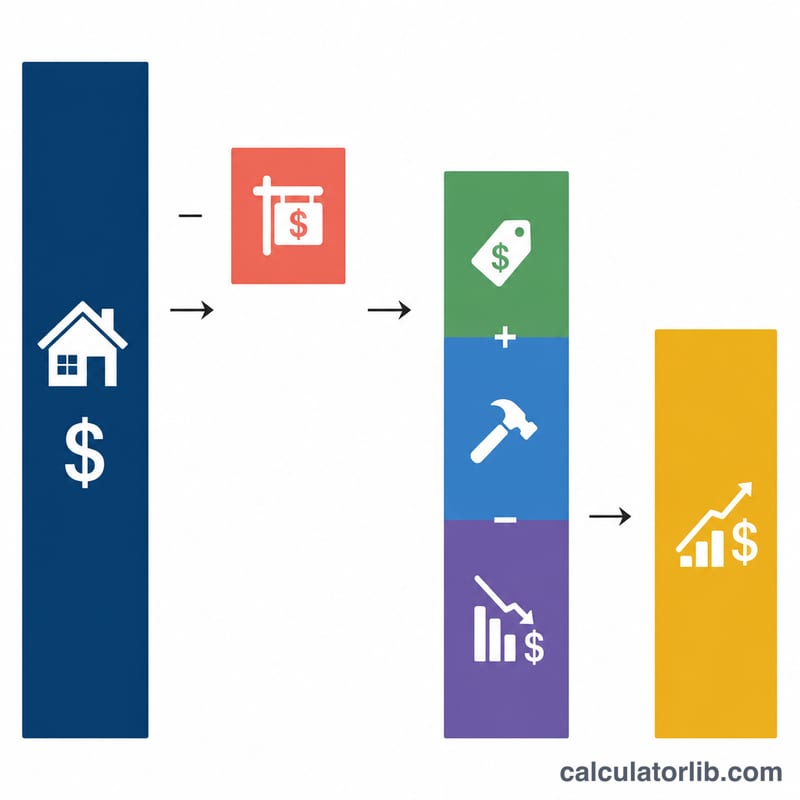

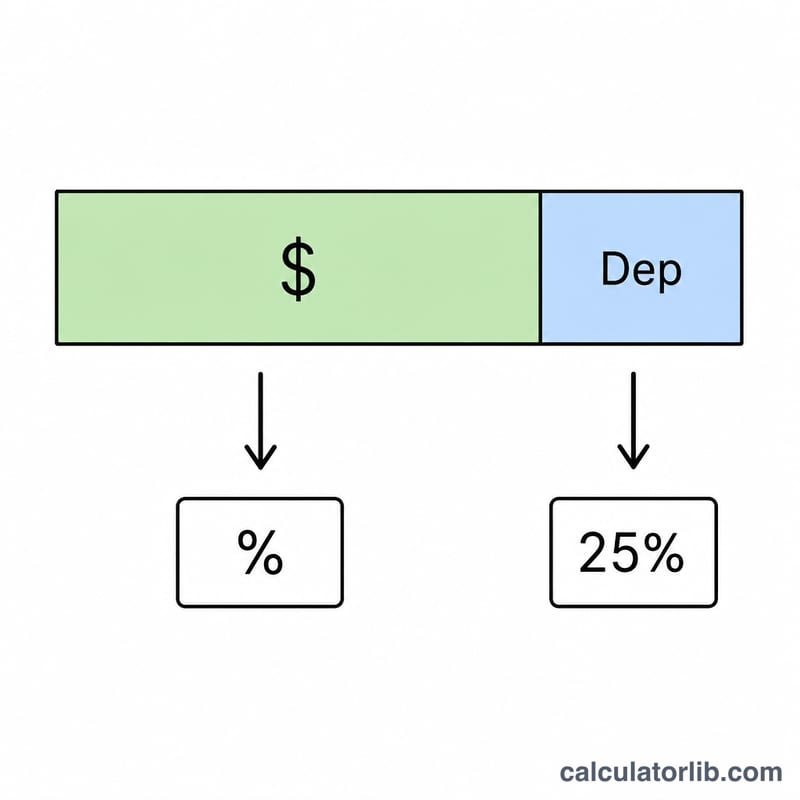

सबसे पहले, एडजस्टेड कॉस्ट बेसिस = खरीद कीमत + सुधार − डेप्रिसिएशन। कुल टैक्स योग्य लाभ = शुद्ध प्राप्तियाँ (बिक्री कीमत − बिक्री लागत) में से यह बेसिस घटाने पर मिलता है। चूँकि IRS पहले काटे गए डेप्रिसिएशन पर 25% तक टैक्स लगाता है, इसलिए उस हिस्से को अलग कर दिया जाता है। बचा हुआ कैपिटल गेन आपकी चुनी हुई दर पर टैक्स योग्य होता है। कुल टैक्स = कैपिटल गेन × दर + डेप्रिसिएशन × 25%।

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$

$$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

हल किया गया उदाहरण

$500,000 में बेचा, $30,000 बिक्री लागत → शुद्ध प्राप्तियाँ $470,000। $300,000 में खरीदा, $20,000 के सुधार जोड़े, $50,000 डेप्रिसिएशन लिया → एडजस्टेड बेसिस $270,000। कुल लाभ = $200,000। रिकैप्चर = $50,000 पर 25% टैक्स = $12,500। बचा हुआ $150,000 कैपिटल गेन 15% पर = $22,500। कुल टैक्स = $35,000।

$$B = 300{,}000 + 20{,}000 - 50{,}000 = 270{,}000$$

$$G = \left(500{,}000 - 30{,}000\right) - 270{,}000 = 200{,}000$$

$$\text{Total Tax} = 150{,}000 \cdot \dfrac{15}{100} + 0.25 \cdot 50{,}000 = 22{,}500 + 12{,}500 = 35{,}000$$

अक्सर पूछे जाने वाले सवाल

डेप्रिसिएशन पर अलग से टैक्स क्यों लगता है? जब तक संपत्ति आपके पास थी, डेप्रिसिएशन ने आपकी टैक्स योग्य आय घटाई थी, इसलिए बिक्री के समय IRS इसे "रिकैप्चर" करता है, जिसकी अधिकतम दर 25% है।

क्या इसमें 3.8% NIIT शामिल है? नहीं। अधिक आय वाले करदाताओं को अतिरिक्त 3.8% नेट इन्वेस्टमेंट इनकम टैक्स देना पड़ सकता है, जिसे यहाँ शामिल नहीं किया गया है।

मुझे कौन सी दर चुननी चाहिए? ज़्यादातर करदाता 15% इस्तेमाल करते हैं; अधिक आय पर 20% और कम आय पर 0% चुनें — यह आपकी कुल टैक्स योग्य आय पर निर्भर करता है।