Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, Amerika Birleşik Devletleri'nde bir kiralık ya da yatırım amaçlı gayrimenkulü satarken ödemeniz gerekebilecek federal sermaye kazancı vergisini ve amortisman geri kazanımını (depreciation recapture) tahmin eder. Sonuçlar yalnızca tahmin niteliğindedir ve uzun vadeli mülkiyet varsayımına dayanır; kendi durumunuza özel kesin rakamlar için mutlaka bir vergi danışmanına başvurun. Eyalet vergileri, %3,8'lik Net Yatırım Geliri Vergisi (NIIT) ve Bölüm 121 istisnaları bu hesaba dahil değildir. Not: Bu araç ABD vergi sistemine özeldir; Türkiye'deki gayrimenkul değer artış kazancı kuralları farklı işler ve bu hesaplayıcı Türkiye'deki satışlar için geçerli değildir.

Nasıl Kullanılır?

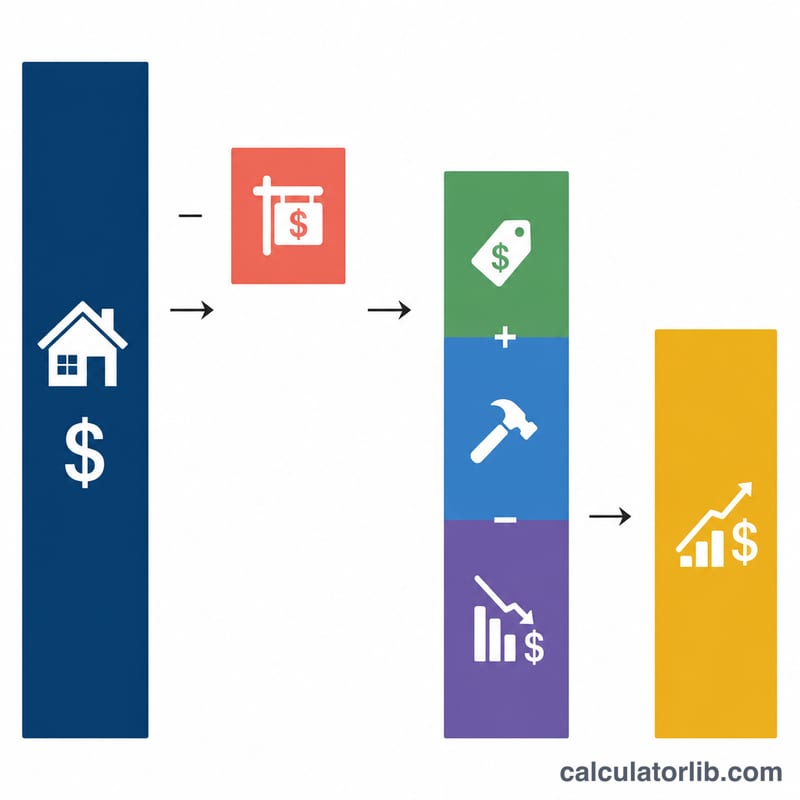

Satış fiyatınızı ve satış masraflarınızı (emlakçı komisyonu, kapanış ücretleri), gayrimenkulü ilk alış fiyatınızı, yaptığınız kalıcı iyileştirmelerin maliyetini ve yıllar içinde mahsup ettiğiniz toplam amortismanı girin. Ardından uzun vadeli sermaye kazancı oranınızı seçin (gelirinize göre genellikle %0, %15 veya %20). Hesaplayıcı, düzeltilmiş maliyetinizi, toplam vergiye tabi kazancınızı ve verginin iki ayrı bileşene ayrılmış halini verir.

Formül Açıklaması

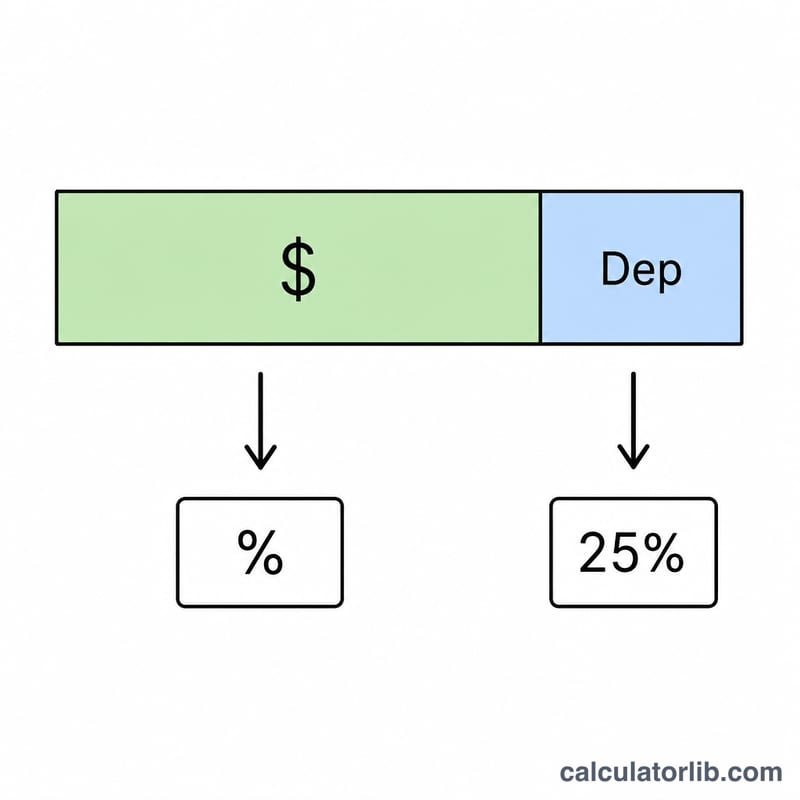

Önce düzeltilmiş maliyet bedeli hesaplanır: alış fiyatı + iyileştirmeler − amortisman. Toplam vergiye tabi kazanç ise net hasılat (satış fiyatı − satış masrafları) eksi bu maliyettir. ABD Vergi İdaresi (IRS), daha önce gider yazdığınız amortismanı %25'e kadar vergilendirdiği için bu kısım ayrı tutulur. Geriye kalan sermaye kazancı ise seçtiğiniz oran üzerinden vergilendirilir.

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$ $$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

Örnek Hesaplama

500.000 $'a sattınız, 30.000 $ satış masrafı çıktı → net hasılat 470.000 $. 300.000 $'a almıştınız, 20.000 $ iyileştirme yaptınız, 50.000 $ amortisman mahsup ettiniz → düzeltilmiş maliyet 270.000 $. Toplam kazanç \(= 200.000\) $. Geri kazanım \(= 50.000 \times 25\% = 12.500\) $. Kalan 150.000 $ sermaye kazancı \(\times 15\% = 22.500\) $. Toplam vergi = 35.000 $.

Sıkça Sorulan Sorular

Amortisman neden ayrı vergilendiriliyor? Amortisman, gayrimenkule sahip olduğunuz süre boyunca vergiye tabi gelirinizi düşürmüştü; bu nedenle IRS, satış sırasında bunu en fazla %25 oranıyla "geri kazanır".

%3,8'lik NIIT dahil mi? Hayır. Yüksek gelirli kişiler, burada hesaplanmayan ek bir %3,8 Net Yatırım Geliri Vergisi ödeyebilir.

Hangi oranı seçmeliyim? Çoğu mükellef %15 kullanır; yüksek gelirliler için %20, düşük gelirliler için %0 oranını, toplam vergiye tabi gelirinize göre seçin.