이 계산기의 기능

이 도구는 미국(United States)에서 임대용·투자용 부동산을 매각할 때 부담하게 될 연방 양도소득세(capital gains tax)와 감가상각 환수세(depreciation recapture)를 추정합니다. 결과는 어디까지나 추정치이며, 장기 보유를 전제로 합니다. 실제 세액은 개인 상황에 따라 다르므로 세무 전문가와 상담하시기 바랍니다. 주(州) 세금, 3.8% 순투자소득세(NIIT), 그리고 Section 121 비과세 혜택은 계산에 포함되지 않습니다. (참고로 한국의 양도소득세 제도와는 세율·계산 방식이 전혀 다르므로, 미국 부동산에만 적용되는 도구라는 점에 유의하세요.)

사용 방법

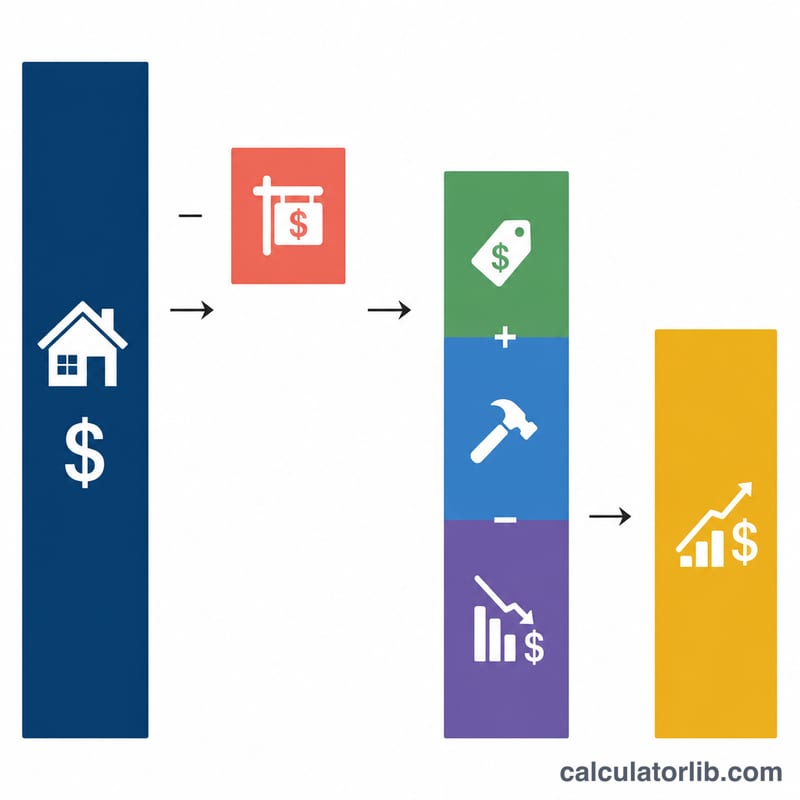

매각 가격과 매각 비용(중개 수수료, 클로징 비용 등), 최초 매입 가격, 자본적 지출(개량 공사) 비용, 그리고 그동안 공제해 온 감가상각 누계액을 입력하세요. 이어서 장기 양도소득세율(소득 수준에 따라 보통 0%, 15%, 20%)을 선택합니다. 그러면 계산기가 조정 취득원가, 총 과세 대상 양도차익, 그리고 두 부분으로 나뉜 세액을 계산해 보여줍니다.

계산 공식 풀이

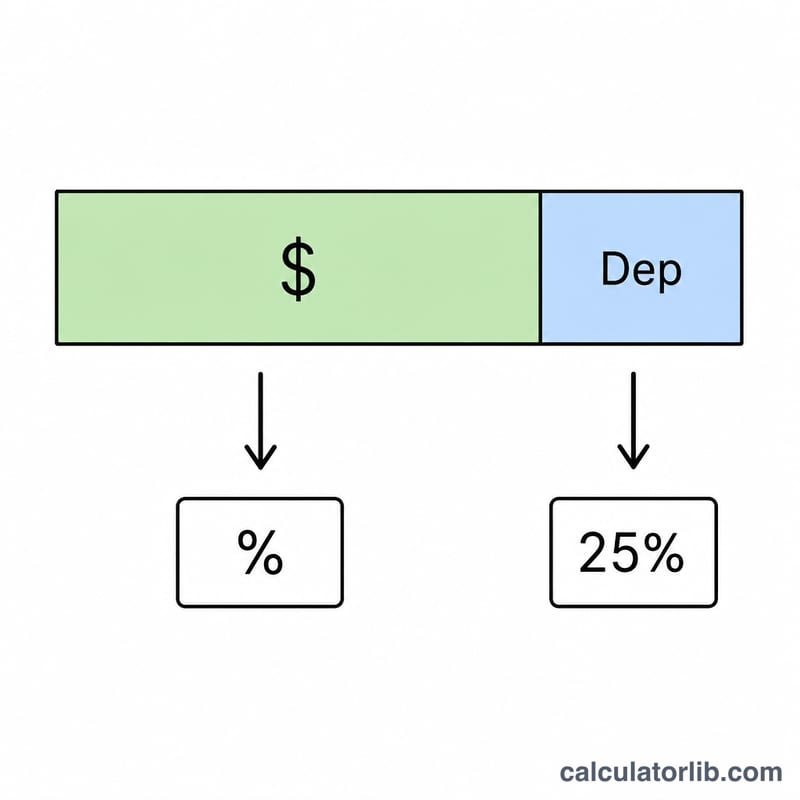

먼저 조정 취득원가는 매입 가격 + 개량 비용 − 감가상각 누계액으로 구합니다. 총 과세 대상 양도차익은 순매각대금(매각 가격 − 매각 비용)에서 이 취득원가를 뺀 금액입니다. 미국 국세청(IRS)은 그동안 공제받은 감가상각분에 대해 최대 25%의 세율을 적용해 다시 거둬들이므로, 이 부분을 따로 분리합니다. 남은 양도차익에는 선택한 세율이 적용됩니다. 즉, 총 세액 = 양도차익 × 세율 + 감가상각 × 25%입니다.

$$\text{Total Tax} = C \cdot \dfrac{\text{Rate \%}}{100} + 0.25 \cdot \text{Depreciation}$$

$$\text{where}\quad \left\{ \begin{aligned} C &= \max\!\left(0,\; G - \text{Depreciation}\right) \\ G &= \left(\text{Sale} - \text{Costs}\right) - B \\ B &= \text{Purchase} + \text{Improvements} - \text{Depreciation} \end{aligned} \right.$$

실전 예시

50만 달러에 매각하고 매각 비용이 3만 달러라면 → 순매각대금은 47만 달러입니다. 30만 달러에 매입해 2만 달러를 개량 공사에 쓰고 5만 달러를 감가상각했다면 → 조정 취득원가는 27만 달러가 됩니다. 따라서 총 양도차익은 20만 달러입니다. 환수 대상인 감가상각 5만 달러에 25%를 적용하면 \(50{,}000 \times 0.25 = 12{,}500\) 달러, 남은 양도차익 15만 달러에 15%를 적용하면 \(150{,}000 \times 0.15 = 22{,}500\) 달러입니다. 총 세액은 3만 5,000달러가 됩니다.

자주 묻는 질문(FAQ)

감가상각은 왜 따로 과세하나요? 부동산을 보유하는 동안 감가상각으로 과세 소득을 줄였기 때문에, IRS는 매각 시점에 이를 다시 환수합니다. 이때 세율 상한은 25%입니다.

3.8% NIIT도 포함되나요? 아니요. 고소득자는 별도로 3.8% 순투자소득세(NIIT)를 추가로 부담할 수 있지만, 이 계산기에는 반영되어 있지 않습니다.

어떤 세율을 골라야 하나요? 대부분의 신고자는 15%를 사용합니다. 고소득자라면 20%, 저소득자라면 0%를 적용하며, 기준은 본인의 총 과세 소득입니다.