Sermaye Kazancı Vergisi Hesaplama Aracı Nedir?

Bu araç; hisse senedi, yatırım fonu, kripto para veya gayrimenkul gibi bir varlığı sattığınızda ödeyeceğiniz ABD federal sermaye kazancı vergisini tahmin eder. Yalnızca ABD federal vergilerini kapsar ve 2024 yılı kurallarını esas alır; eyalet vergilerini, %3,8'lik Net Yatırım Geliri Vergisi'ni (NIIT) ya da koleksiyon ürünleri ile gayrimenkul amortismanına özel oranları içermez. Bu araç yabancı bir vergi sistemine yöneliktir; Türkiye'deki kurallar farklıdır, dolayısıyla rakamları mutlaka bir vergi uzmanına doğrulatın.

Nasıl Kullanılır?

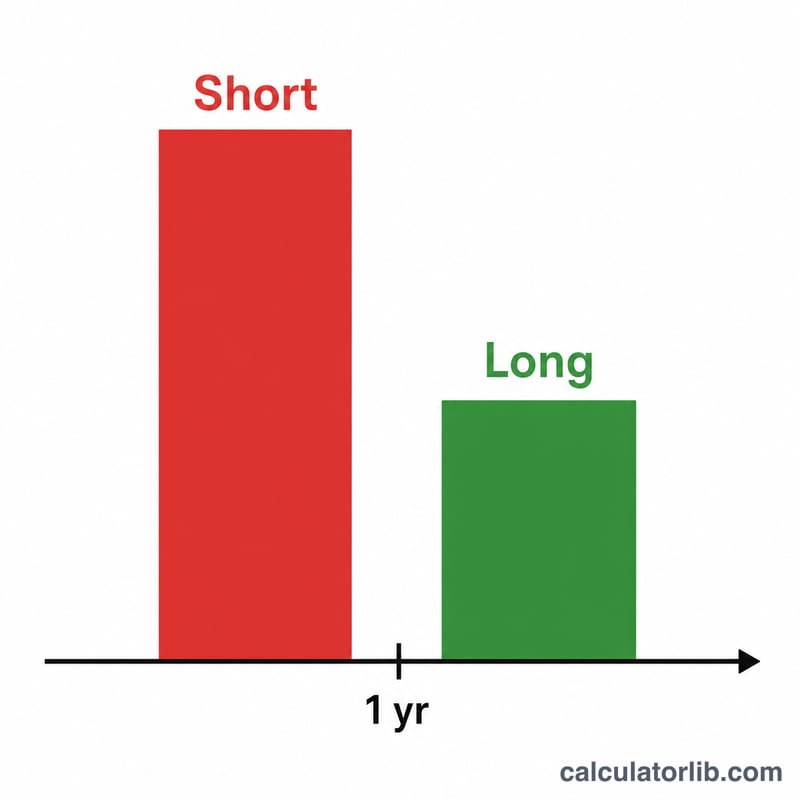

Maliyet bedelinizi (komisyonlar dahil ödediğiniz tutar) ve satış fiyatınızı (eline geçen tutar) girin. Elde tutma süresinin uzun vadeli mi (bir yıldan fazla) yoksa kısa vadeli mi (bir yıl veya daha az) olduğunu seçin. Ardından ilgili vergi oranını girin: uzun vadeli kazançlar için federal oran, vergiye tabi gelirinize bağlı olarak %0, %15 veya %20'dir; kısa vadeli kazançlar için ise olağan marjinal gelir vergisi oranınızı (%10–%37) kullanın.

Formül Açıklaması

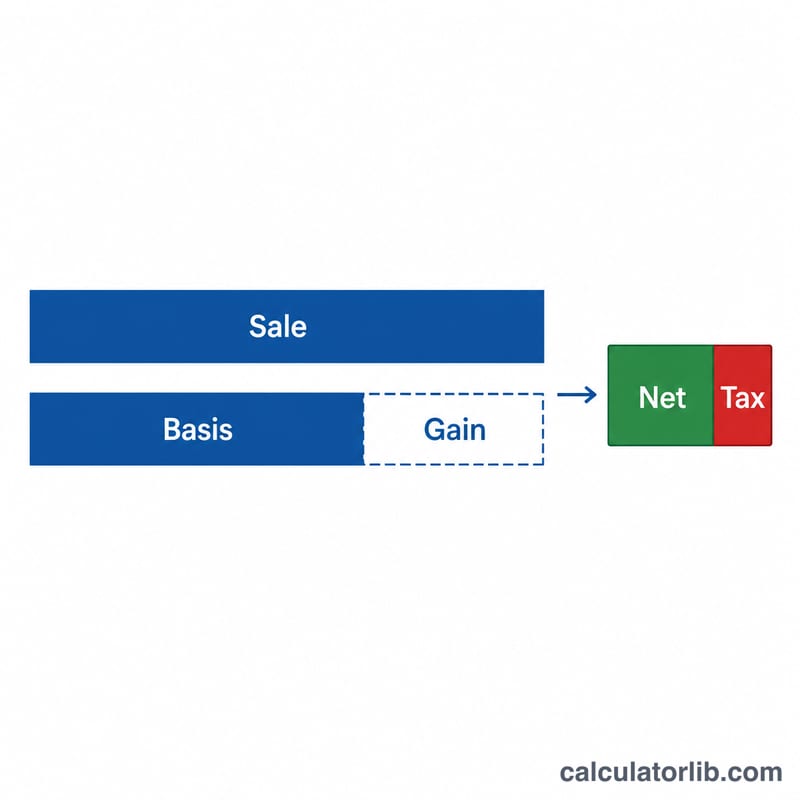

Önce kazanç şu şekilde hesaplanır: Satış Fiyatı − Maliyet Bedeli. Kazanç pozitifse vergi şu formülle bulunur:

$$\text{Vergi} = \left( \text{Satış} - \text{Maliyet} \right) \times \frac{\text{LTCG Oranı (\%)}}{100}$$oran ise elde tutma süresine göre değişir. Uzun vadeli kazançlar avantajlı oranlardan yararlanır; bu nedenle bir varlığı bir yılı aşacak şekilde elinizde tutmak vergiyi belirgin biçimde azaltabilir. Kazanç yoksa (zarar veya başabaş durumu), sermaye kazancı vergisi ödenmez.

Örnek Hesaplama

Diyelim ki bir hisse senedini 10.000 $'a aldınız ve bir yıldan uzun süre elde tuttuktan sonra 15.000 $'a sattınız; uzun vadeli kazanç (LTCG) oranınız da %15 olsun. Kazancınız \( 15{.}000\,\$ - 10{.}000\,\$ = 5{.}000\,\$ \) olur. Vergi ise:

$$5{.}000\,\$ \times 15\% = 750\,\$$$Vergi sonrası net kazancınız 4.250 $, eline geçen net tutar ise 14.250 $'dır. Eğer bu kısa vadeli bir kazanç olsaydı ve marjinal oranınız %24 olsaydı, vergi 750 $ yerine 1.200 $ olurdu.

Sıkça Sorulan Sorular

Uzun vadeli ile kısa vadeli arasındaki fark nedir? Bir yıldan uzun süre elde tutulan varlıklar daha düşük uzun vadeli oranlardan yararlanır; bir yıl veya daha kısa süre tutulan varlıklar ise olağan gelir gibi vergilendirilir.

Eyalet vergileri buna dahil mi? Hayır. Birçok ABD eyaleti sermaye kazançlarını da vergilendirir. Tam bir tablo için eyalet oranınızı ayrıca eklemelisiniz.

Zararına sattıysam ne olur? Burada zarar herhangi bir sermaye kazancı vergisi doğurmaz; ayrıca beyannamenizde diğer kazanç veya gelirlerden mahsup edilerek indirim konusu yapılabilir.