यह कैलकुलेटर क्या करता है

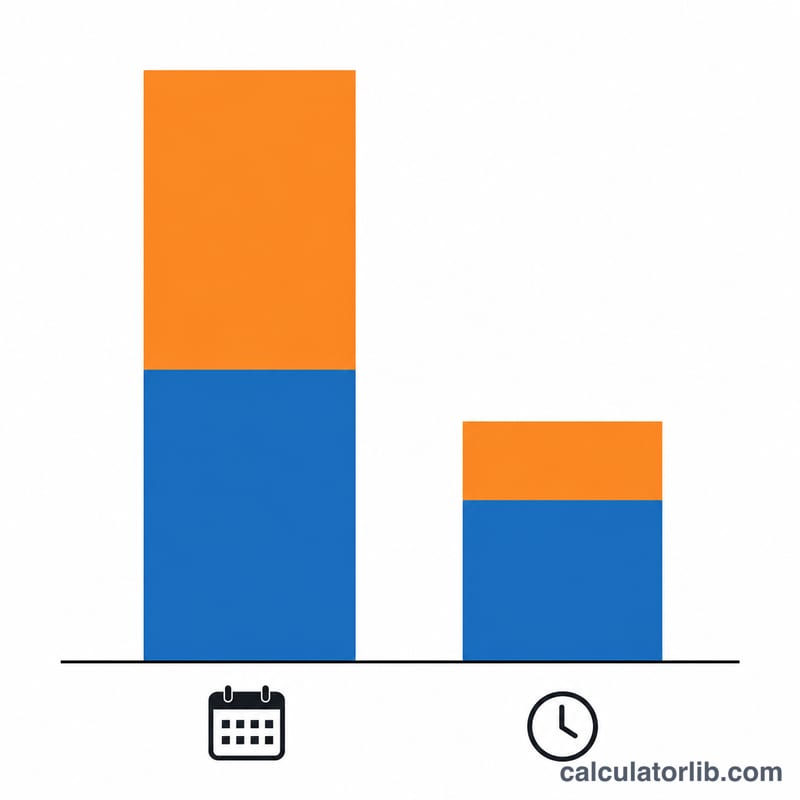

बाई-वीकली (हर दो हफ्ते वाली) मॉर्गेज योजना में आपकी सामान्य मासिक किस्त को आधा कर दिया जाता है और वह आधी रकम हर दो हफ्ते में चुकाई जाती है। चूँकि साल में 52 हफ्ते होते हैं, इसलिए आप 26 आधी-किस्तें भरते हैं — यानी 12 के बजाय 13 पूरी मासिक किस्तों के बराबर। हर साल यह एक अतिरिक्त किस्त सीधे आपके मूलधन (principal) पर असर करती है, जिससे बकाया रकम तेज़ी से घटती है और लोन की पूरी अवधि में चुकाया जाने वाला ब्याज भी कम होता है। यह कैलकुलेटर इस फ़ायदे को डॉलर और सालों, दोनों में आपके सामने रखता है। (नोट: यह टूल अमेरिकी-शैली के मॉर्गेज और डॉलर पर आधारित है; भारत में होम लोन के नियम और पूर्व-भुगतान की शर्तें अलग हो सकती हैं, पर मूल गणित वही रहता है।)

इसका उपयोग कैसे करें

अपनी लोन राशि, सालाना ब्याज दर और लोन की अवधि (सालों में) दर्ज करें। यह टूल पहले मानक अमॉर्टाइज़्ड मासिक किस्त निकालता है, फिर एक बाई-वीकली शेड्यूल का अनुमान लगाता है जिसमें आप उस रकम का आधा हिस्सा हर दो हफ्ते में चुकाते हैं। यह दोनों योजनाओं के तहत आपका कुल ब्याज, आपकी कुल बचत, और बताता है कि आप कितने साल पहले कर्ज़-मुक्त हो जाएँगे।

फ़ॉर्मूला आसान भाषा में

मासिक किस्त के लिए जाना-पहचाना अमॉर्टाइज़ेशन फ़ॉर्मूला इस्तेमाल होता है: $$M = P\cdot\frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है, और \(n\) महीनों की कुल संख्या है। बाई-वीकली योजना के लिए हम पीरियॉडिक दर (सालाना दर ÷ 26) को साल में 26 बार चुकाई गई आधी-किस्त पर लागू करते हैं, और यह सिलसिला तब तक चलता है जब तक बकाया शून्य न हो जाए। हर योजना का कुल ब्याज = कुल भुगतान − मूलधन, और दोनों का अंतर ही आपकी बचत है।

उदाहरण के साथ समझें

मान लीजिए $300,000 का लोन 6% दर पर 30 साल के लिए है — तो मासिक किस्त लगभग $1,798.65 बनती है, और 360 महीनों में करीब $347,514 का ब्याज चुकाना पड़ता है। वहीं अगर आप हर दो हफ्ते में $899.33 चुकाएँ, तो लोन लगभग 24.9 साल में खत्म हो जाता है और ब्याज में दसियों हज़ार डॉलर की बचत होती है — वह भी उतने ही घरेलू बजट में।

मुख्य शर्तें समझाई गई

- प्रधान (P)

- वह राशि जो आप मूल रूप से उधार लेते हैं — कोई ब्याज जोड़े जाने से पहले ऋण शेष। ऊपर दिए गए सूत्र में यह "ऋण राशि" है जिसे आप दर्ज करते हैं।

- वार्षिक ब्याज दर

- उधार लेने की वार्षिक लागत, प्रतिशत के रूप में व्यक्त की गई। एक बंधक पर यह चक्रवृद्धि से पहले नाममात्र वार्षिक दर है।

- आवधिक ब्याज दर (r)

- वार्षिक दर को प्रति वर्ष भुगतान अवधियों की संख्या से विभाजित किया जाता है। मासिक भुगतान के लिए, \(r = \frac{\text{दर}}{1200}\) (दर प्रतिशत के रूप में 12 महीनों से विभाजित और 100 से)।

- अमॉर्टिजेशन

- नियमित समान भुगतान के माध्यम से एक ऋण का भुगतान करने की प्रक्रिया। शुरुआती भुगतान ज्यादातर ब्याज होते हैं; समय के साथ एक बड़ा हिस्सा प्रधान में जाता है जब तक कि शेष शून्य तक नहीं पहुंच जाता।

- द्विसाप्ताहिक भुगतान

- एक अनुसूची जहां आप हर दो सप्ताह में अपनी मासिक राशि का आधा भुगतान करते हैं। क्योंकि एक वर्ष में 52 सप्ताह होते हैं, आप 26 अर्ध-भुगतान करते हैं — जो 12 के बजाय 13 पूर्ण मासिक भुगतानों के बराबर है।

- प्रीपेमेंट

- प्रधान पर लागू कोई भी भुगतान अनिवार्य अनुसूचित राशि से अधिक। द्विसाप्ताहिक योजना बिल्कुल काम करती है क्योंकि हर वर्ष 13वां भुगतान वार्षिक प्रीपेमेंट के रूप में कार्य करता है।

- अवधि (n)

- ऋण की कुल लंबाई, आमतौर पर वर्षों में। मासिक सूत्र में भुगतान की संख्या \(n = 12 \times \text{वर्ष}\) है।

- कुल ब्याज

- ऋण के जीवन काल पर भुगतान किए गए सभी ब्याज का योग: कुल भुगतान घटा प्रधान, या \(M \cdot n - P\) मासिक अनुसूची के लिए।

अपना परिणाम समझना

इस कैलकुलेटर द्वारा दिखाए गए ब्याज बचत एक ही, सरल तंत्र से आती है: एक द्विसाप्ताहिक अनुसूची प्रति वर्ष 26 अर्ध-भुगतान करती है, जो 13 पूर्ण मासिक भुगतानों के बराबर है। यह अतिरिक्त भुगतान सीधे प्रधान में लागू होता है, इसलिए आप कम राशि का भुगतान करते हैं, कम ब्याज जमा करते हैं, और तेजी से शून्य शेष तक पहुंचते हैं।

अपना परिणाम पढ़ते समय कुछ महत्वपूर्ण सावधानियां:

- निश्चित दर, कोई शुल्क नहीं। आंकड़े पूरी अवधि के लिए एक स्थिर ब्याज दर मानते हैं और ऋणदाता सेटअप शुल्क, सेवा शुल्क, कर और बीमा के लिए एस्क्रो, और किसी भी प्रीपेमेंट दंड को नजरअंदाज करते हैं। कुछ ऋणदाता द्विसाप्ताहिक कार्यक्रम में नामांकन के लिए शुल्क लेते हैं — यदि ऐसा है, तो उस लागत को बचत के विरुद्ध तौलें।

- आप इसे स्वयं मुक्त रूप से दोहरा सकते हैं। समान प्रभाव प्रत्येक मासिक चेक में अपने मासिक भुगतान का एक-बारहवां हिस्सा जोड़कर प्राप्त किया जाता है। उदाहरण के लिए, $1,800 भुगतान पर, हर महीने लगभग $150 जोड़ने से वर्ष में एक अतिरिक्त पूर्ण भुगतान होता है — औपचारिक द्विसाप्ताहिक योजना में नामांकन के बिना समान प्रधान में कमी।

- सबसे बड़ा लाभ उच्च दरों और लंबी शर्तों से आता है। अधिक ब्याज वाले ऋण (उच्च दर, लंबी 30-वर्षीय अवधि) सबसे बड़ी डॉलर बचत और सबसे अधिक वर्ष देखते हैं।

- अनुमान, सटीक बयान नहीं। वास्तविक ऋणदाता अमॉर्टिजेशन अलग तरीके से गोल हो सकता है, और भुगतान का समय सटीक परिणाम को प्रभावित करता है। इन संख्याओं को योजना के लिए निकट सन्निकटन के रूप में मानें।

यह सामान्य शैक्षिक जानकारी है, वित्तीय सलाह नहीं। अपने बंधक का भुगतान करने का तरीका बदलने से पहले, अपने ऋण सेवाकर्ता के साथ विवरण की पुष्टि करें और विचार करें कि क्या अन्य लक्ष्य — जैसे उच्च ब्याज वाले ऋण का भुगतान करना या आपातकालीन निधि का निर्माण करना — को प्राथमिकता देनी चाहिए।

अक्सर पूछे जाने वाले सवाल

क्या बाई-वीकली और महीने में दो बार भुगतान करना एक ही बात है? नहीं। महीने में दो बार का मतलब है साल में 24 किस्तें; जबकि असली बाई-वीकली में 26 किस्तें होती हैं — और यही अतिरिक्त सालाना किस्त बचत का कारण बनती है।

क्या मेरे बैंक/लेंडर का इसकी इजाज़त देना ज़रूरी है? कुछ लेंडर औपचारिक बाई-वीकली प्रोग्राम के लिए शुल्क लेते हैं। आप अक्सर खुद ही हर महीने अपनी किस्त का 1/12 हिस्सा मूलधन में जोड़कर यही फ़ायदा पा सकते हैं।

क्या समय से पहले चुकाने पर कोई जुर्माना (prepayment penalty) लगता है? अपनी लोन शर्तें ज़रूर जाँचें। आजकल के ज़्यादातर मॉर्गेज में बिना जुर्माने के अतिरिक्त मूलधन चुकाने की छूट होती है, पर पहले पुष्टि कर लेना हमेशा बेहतर है।