Что считает этот калькулятор

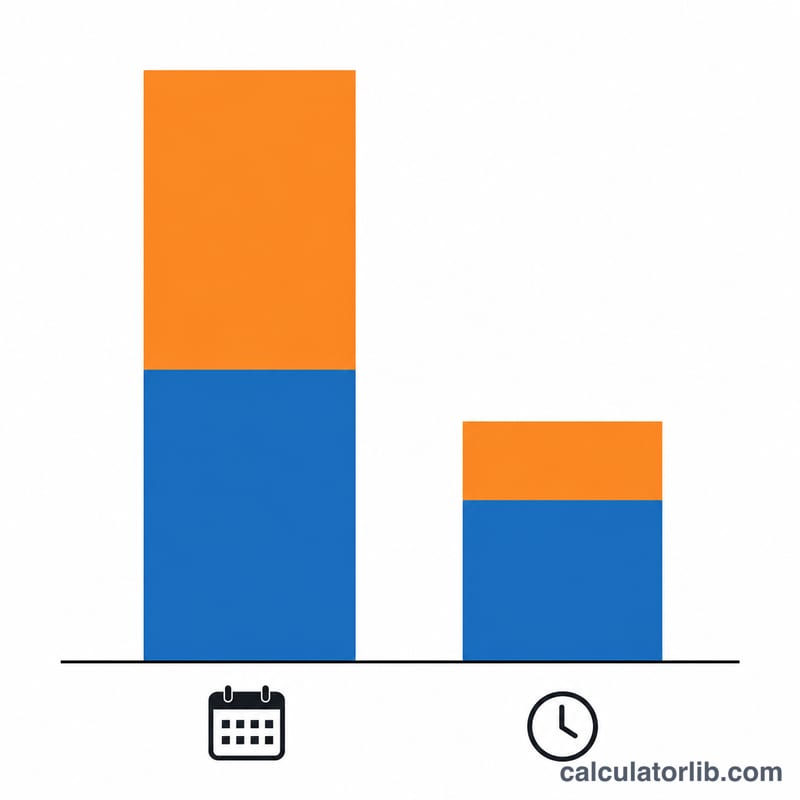

Схема двухнедельных платежей делит ваш обычный ежемесячный взнос пополам, и эту половину вы вносите каждые две недели. Поскольку в году 52 недели, набегает 26 половинных платежей — а это равно 13 полным ежемесячным взносам вместо 12. Один «лишний» платёж в год идёт напрямую в счёт основного долга, поэтому остаток тает быстрее, а переплата по процентам за весь срок кредита сокращается. Этот калькулятор показывает выгоду в деньгах и в годах. Обратите внимание: схема двухнедельных платежей распространена прежде всего в США и других странах с западной ипотечной моделью; в России и СНГ банки обычно работают по графику ежемесячных аннуитетных платежей, поэтому уточняйте условия досрочного погашения именно в вашем банке.

Как пользоваться

Введите сумму кредита, годовую процентную ставку и срок в годах. Сначала калькулятор рассчитает стандартный ежемесячный аннуитетный платёж, а затем смоделирует график, при котором вы вносите половину этой суммы каждые две недели. В результате вы увидите общую переплату по процентам для каждого варианта, размер экономии в деньгах и на сколько лет раньше вы закроете кредит.

Разбор формулы

Ежемесячный платёж рассчитывается по классической формуле аннуитета:

$$M = P\cdot\frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$где \(P\) — сумма кредита, \(r\) — месячная процентная ставка, а \(n\) — количество месяцев. Для двухнедельной схемы мы применяем периодическую ставку (годовая ставка ÷ 26) к половинному платежу, который вносится 26 раз в год, и повторяем расчёт, пока остаток долга не обнулится. Общая переплата по каждому варианту равна сумме всех платежей за вычетом основного долга, а экономия — это разница между двумя вариантами.

Пример расчёта

Для кредита в $300 000 под 6% на 30 лет ежемесячный платёж составит около \(\$1\,798{,}65\), а суммарная переплата по процентам за 360 месяцев — примерно \(\$347\,514\). Если же вносить по \(\$899{,}33\) каждые две недели, кредит закроется примерно за 24,9 года, а на процентах вы сэкономите десятки тысяч — заметная выгода при том же семейном бюджете.

Частые вопросы

Двухнедельные платежи — это то же самое, что платить дважды в месяц? Нет. Два платежа в месяц — это 24 взноса в год, а настоящие двухнедельные платежи — это 26 взносов, и именно за счёт этого появляется тот самый «лишний» ежегодный платёж.

Должен ли банк разрешать такую схему? Некоторые кредиторы берут плату за официальные программы двухнедельных платежей. Часто тот же эффект можно получить самостоятельно, добавляя к основному долгу 1/12 ежемесячного платежа каждый месяц.

Бывают ли штрафы за досрочное погашение? Проверьте условия вашего договора. Большинство современных ипотек разрешают досрочно гасить основной долг без штрафов, но это стоит уточнить заранее.

Ключевые термины объяснены

- Основная сумма (P)

- Сумма, которую вы первоначально занимаете — остаток кредита до добавления процентов. В формуле выше это "Сумма кредита", которую вы указываете.

- Годовая процентная ставка

- Годовая стоимость займа, выраженная в процентах. По ипотеке это номинальная годовая ставка до начисления сложных процентов.

- Периодическая процентная ставка (r)

- Годовая ставка, разделённая на количество периодов выплат в год. Для ежемесячных платежей \(r = \frac{\text{ставка}}{1200}\) (ставка в процентах, разделённая на 12 месяцев и на 100).

- Амортизация

- Процесс погашения кредита посредством регулярных равных платежей. Ранние платежи состоят в основном из процентов; со временем большая часть идёт на основную сумму, пока остаток не станет равен нулю.

- Двухнедельный платёж

- График, в котором вы платите половину ежемесячной суммы каждые две недели. Поскольку в году 52 недели, вы делаете 26 полуплатежей — эквивалентно 13 полным ежемесячным платежам вместо 12.

- Досрочное погашение

- Любой платёж, применяемый к основной сумме сверх требуемой запланированной суммы. Двухнедельный план работает именно потому, что 13-й платёж каждый год служит ежегодным досрочным погашением.

- Срок (n)

- Общая длительность кредита, обычно в годах. В ежемесячной формуле количество платежей составляет \(n = 12 \times \text{Годы}\).

- Общие проценты

- Сумма всех процентов, выплаченных за всё время жизни кредита: всего платежей минус основная сумма, или \(M \cdot n - P\) для ежемесячного графика.

Интерпретация вашего результата

Экономия процентов, показываемая этим калькулятором, происходит из одного простого механизма: двухнедельный график предусматривает 26 полуплатежей в год, что равняется 13 полным ежемесячным платежам. Этот дополнительный платёж применяется непосредственно к основной сумме, поэтому вы задолжали меньше, начисляются меньше процентов и вы быстрее достигните нулевого остатка.

Несколько важных замечаний при чтении вашего результата:

- Фиксированная ставка, без комиссий. Цифры предполагают постоянную процентную ставку на весь срок и игнорируют комиссии кредитора за оформление, платежи за обслуживание, резервы для налогов и страховки, а также штрафы за досрочное погашение. Некоторые кредиторы берут плату за участие в двухнедельной программе — если это так, взвесьте эту стоимость против экономии.

- Вы можете повторить это самостоятельно бесплатно. Тот же эффект достигается путём добавления одной двенадцатой части вашего ежемесячного платежа к каждому ежемесячному чеку. Например, при платеже в размере 1800 долларов добавление примерно 150 долларов в месяц обеспечивает один дополнительный полный платёж в течение года — то же снижение основной суммы без участия в формальной двухнедельной программе.

- Наибольшая выгода получается при высоких ставках и продолжительных сроках. Кредиты с большей суммой процентов (более высокая ставка, более длительный 30-летний срок) видят наибольшую экономию в долларах и наибольшее количество сокращённых лет.

- Оценки, а не точные утверждения. Реальная амортизация кредитора может округляться иначе, и сроки платежей влияют на точный результат. Рассматривайте эти цифры как близкие приближения для планирования.

Это общая образовательная информация, а не финансовый совет. Прежде чем изменять способ оплаты вашей ипотеки, подтвердите детали у вашего обслуживающего кредитора и рассмотрите, должны ли другие цели — такие как погашение задолженности с более высокой процентной ставкой или создание чрезвычайного фонда — иметь приоритет.