Что такое ипотека с выплатой только процентов?

Ипотека с выплатой только процентов (interest-only mortgage) — это кредит, по которому в течение определённого периода вы погашаете лишь начисленные проценты на остаток долга, не выплачивая саму сумму кредита (тело долга). Поскольку основной долг не уменьшается, ежемесячный платёж получается ниже, чем по обычной ипотеке с равномерным погашением, — но по окончании льготного периода вам всё равно придётся вернуть всю сумму кредита целиком. Этот калькулятор показывает регулярный ежемесячный платёж и общую сумму процентов за год.

Важно: такая схема широко распространена в США и Великобритании. В России классическая ипотека «только проценты» практически не предлагается — банки используют аннуитетные или дифференцированные платежи с обязательным погашением тела долга. Тем не менее расчёт ниже универсален и пригодится для оценки процентной нагрузки по любому кредиту.

Как пользоваться калькулятором

Введите сумму кредита (основной долг) и годовую процентную ставку в процентах. Калькулятор делит годовую ставку на 12, чтобы получить месячную ставку, а затем умножает её на сумму кредита — так вычисляется ежемесячный платёж по процентам. Дополнительно он подсчитывает, сколько процентов вы заплатите за полный год.

Разбираем формулу

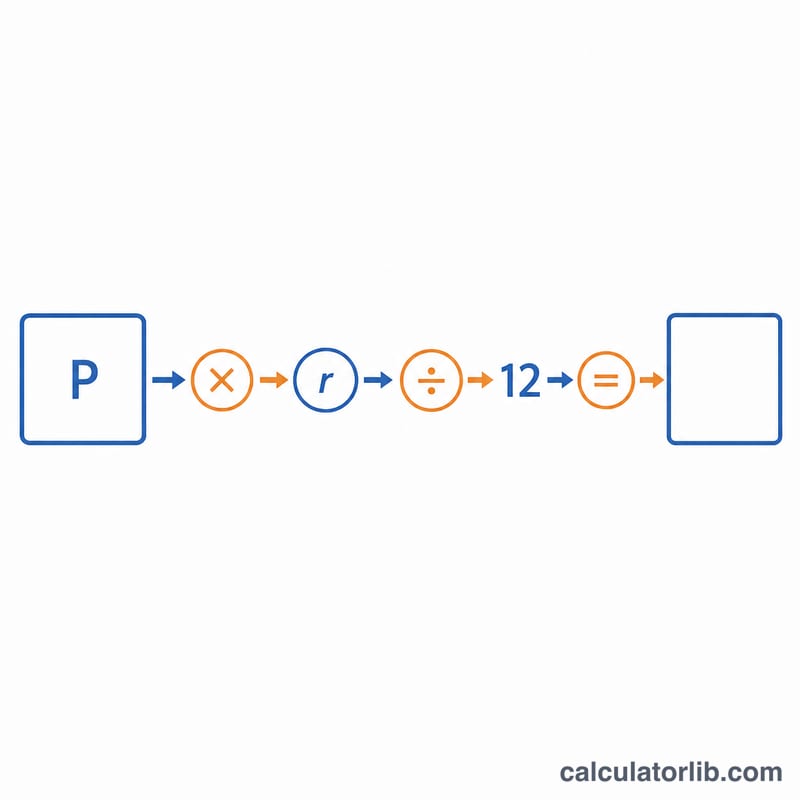

В основе расчёта лежит уравнение $$\text{Платёж} = P \times \frac{r}{12}$$ где \(P\) — сумма кредита, а \(r\) — годовая ставка в виде десятичной дроби (например, 6% = 0,06). Деление \(r\) на 12 переводит годовую ставку в месячную. Так как тело долга не погашается, размер платежа остаётся неизменным на протяжении всего периода выплаты только процентов.

Пример расчёта

Допустим, вы берёте в долг $300 000 под 6% годовых. Месячная ставка составит \(0{,}06 / 12 = 0{,}005\). Ваш ежемесячный платёж: $$300\,000 \times 0{,}005 = \$1\,500$$ За год это \(\$1\,500 \times 12 = \$18\,000\) процентов, при этом остаток долга в $300 000 по-прежнему остаётся непогашенным.

Частые вопросы

Уменьшается ли остаток долга? Нет. В период выплаты только процентов основной долг не меняется, ведь вы погашаете лишь проценты.

Почему такие платежи ниже? В них не входит погашение тела кредита — вы оплачиваете только стоимость обслуживания долга. Однако саму сумму кредита позже придётся вернуть или рефинансировать.

Привязан ли калькулятор к конкретной стране? Нет. Математика универсальна и подходит для любой валюты и юрисдикции, если ставка задана как стандартный годовой процент. Учтите лишь, что условия таких ипотек в разных странах различаются, а в России подобный продукт практически не встречается.