Что такое платёж только по процентам?

Платёж только по процентам (interest-only) покрывает лишь начисленные по кредиту проценты — ни одна копейка не идёт на погашение основного долга. Такие кредиты и ипотека распространены на западных рынках: их используют на начальном этапе займа, при бридж-финансировании и в некоторых схемах для инвестиционной недвижимости. Поскольку тело долга не уменьшается, его сумма остаётся прежней, а платёж обычно ниже, чем при классическом аннуитете с амортизацией. В России такие схемы встречаются редко, поэтому калькулятор удобен прежде всего для зарубежных кредитов и ипотеки.

Как пользоваться калькулятором

Введите сумму кредита (остаток основного долга), годовую процентную ставку в процентах и частоту, с которой вы вносите платежи. Калькулятор покажет сумму к оплате за каждый период, а также общий объём процентов, который вы заплатите за год.

Формула расчёта

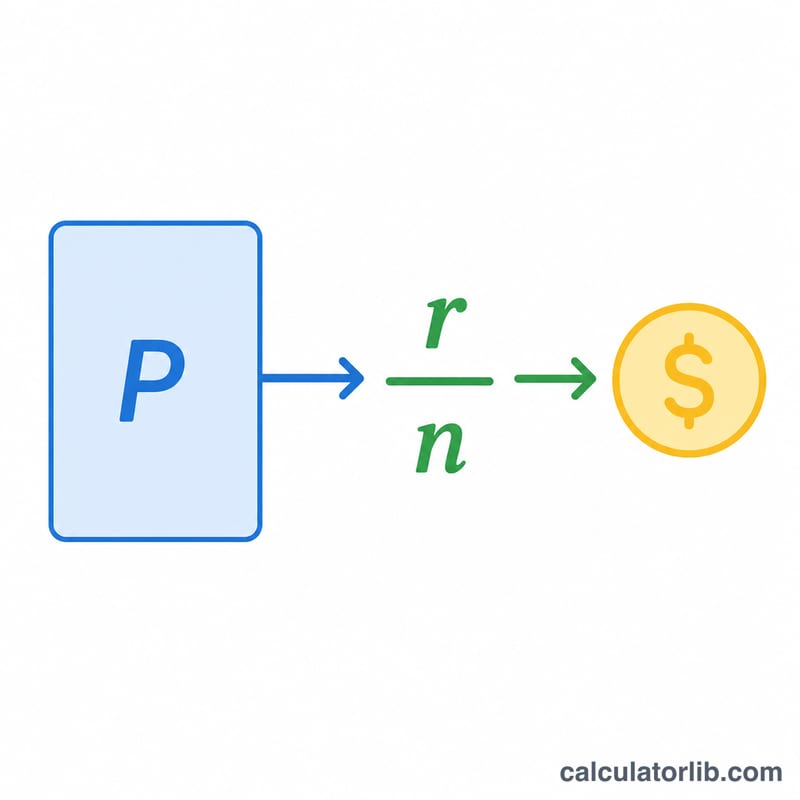

Платёж только по процентам рассчитывается так:

$$\text{Платёж} = \text{Сумма долга} \times \frac{\text{годовая ставка (\%)} / 100}{\text{число платежей в году}}$$

Сначала годовая ставка переводится в десятичную дробь (например, 5% превращается в 0,05). Затем она делится на число платежей в году — получается периодическая ставка, которую умножают на сумму долга. Так как тело долга не меняется, каждый платёж по процентам оказывается одинаковым.

Пример расчёта

Допустим, вы взяли в долг $200 000 под 5% годовых с ежемесячными платежами. Периодическая ставка за месяц равна \(0{,}05 \div 12 = 0{,}0041667\). Умножаем на сумму долга: $$\$200\,000 \times 0{,}0041667 = \$833{,}33 \text{ в месяц}.$$ За год вы заплатите процентов на \(\$200\,000 \times 0{,}05 = \$10\,000\).

Частые вопросы

Уменьшает ли платёж только по процентам мой долг? Нет. Вы выплачиваете лишь проценты, поэтому тело кредита остаётся прежним, пока вы не начнёте гасить основной долг или не закроете его единовременным платежом.

Почему такой платёж меньше обычного? Классический аннуитетный платёж включает и проценты, и часть основного долга, поэтому он больше. Платёж только по процентам не содержит этой «телесной» части.

Что происходит после окончания периода только процентов? Обычно кредит переходит на классический график с амортизацией, и платежи заметно вырастают: теперь основной долг нужно погасить за оставшийся срок.