¿Qué es un pago de solo intereses?

Un pago de solo intereses (en inglés, interest-only) cubre únicamente los intereses que genera un préstamo, sin destinar nada a reducir el capital pendiente. Los préstamos e hipotecas de solo intereses son frecuentes en las primeras fases del crédito, en la financiación puente y en ciertas estructuras de inversión inmobiliaria. Como no se amortiza capital, el saldo del préstamo se mantiene igual y la cuota suele ser más baja que la de un préstamo con amortización completa.

Cómo usar esta calculadora

Introduce el importe del préstamo (el capital pendiente), la tasa de interés anual en porcentaje y la frecuencia con la que realizas los pagos. La calculadora te muestra el importe a pagar en cada periodo, además del total de intereses que abonarías a lo largo de un año completo.

La fórmula explicada

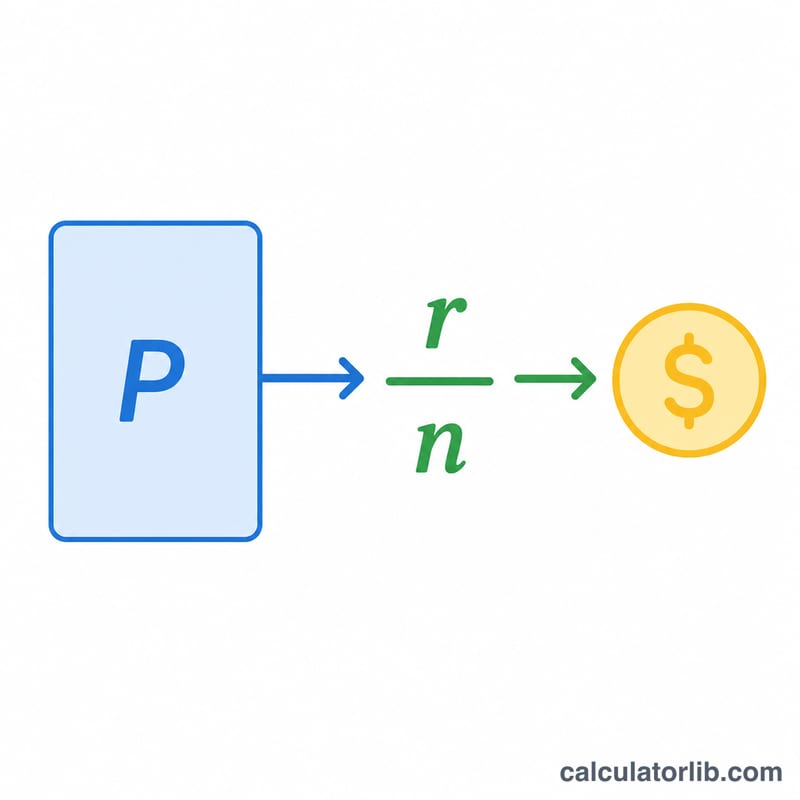

El pago de solo intereses se calcula así:

$$\text{Cuota} = \text{Capital} \times \frac{\text{tasa anual} / 100}{\text{pagos al año}}$$

Primero se convierte el porcentaje anual a decimal (por ejemplo, un 5% pasa a ser 0,05). Luego se divide entre el número de pagos al año para obtener la tasa periódica y se multiplica por el capital. Como el capital nunca disminuye, todas las cuotas de solo intereses son idénticas.

Ejemplo práctico

Imagina que pides prestados 200.000 $ a una tasa anual del 5% con pagos mensuales. La tasa periódica mensual es \(0{,}05 \div 12 = 0{,}0041667\). Multiplícala por el capital:

$$200.000\ \$ \times 0{,}0041667 = \mathbf{833{,}33\ \$\ \text{al mes}}$$A lo largo de un año pagarías \(200.000\ \$ \times 0{,}05 = 10.000\ \$\) en intereses.

Preguntas frecuentes

¿El pago de solo intereses reduce el saldo de mi préstamo? No. Solo abonas los intereses, así que el capital permanece igual hasta que empieces a amortizar capital o lo devuelvas de una sola vez.

¿Por qué la cuota de solo intereses es más baja que una cuota normal? Una cuota con amortización completa incluye tanto los intereses como la devolución del capital, por lo que es mayor. Los pagos de solo intereses omiten la parte del capital.

¿Qué pasa cuando termina el periodo de solo intereses? El préstamo suele pasar a un esquema de amortización completa, lo que a menudo dispara las cuotas porque ahora hay que devolver el capital en el plazo restante.