利息のみ返済(インタレストオンリー)とは?

利息のみ返済とは、ローンに発生する利息分だけを支払い、元金(元本)の返済にはまったく充てない方式のことです。欧米の住宅ローンやローンの初期段階、つなぎ融資、特定の投資用不動産のローンなどでよく見られます。元金が一切減らないため、ローン残高は変わらず、支払額は元利均等返済(元金も含めて返す方式)に比べて低く抑えられるのが特徴です。なお、日本の一般的な住宅ローンは元利均等・元金均等返済が主流のため、この方式は海外ローンや一部の事業用融資を想定したものとお考えください。

このシミュレーターの使い方

借入額(残っている元金)、年利(パーセント表記)、そして支払い頻度の3つを入力してください。各支払い期間ごとに発生する支払額と、1年間で支払う利息の合計額が表示されます。

計算式の解説

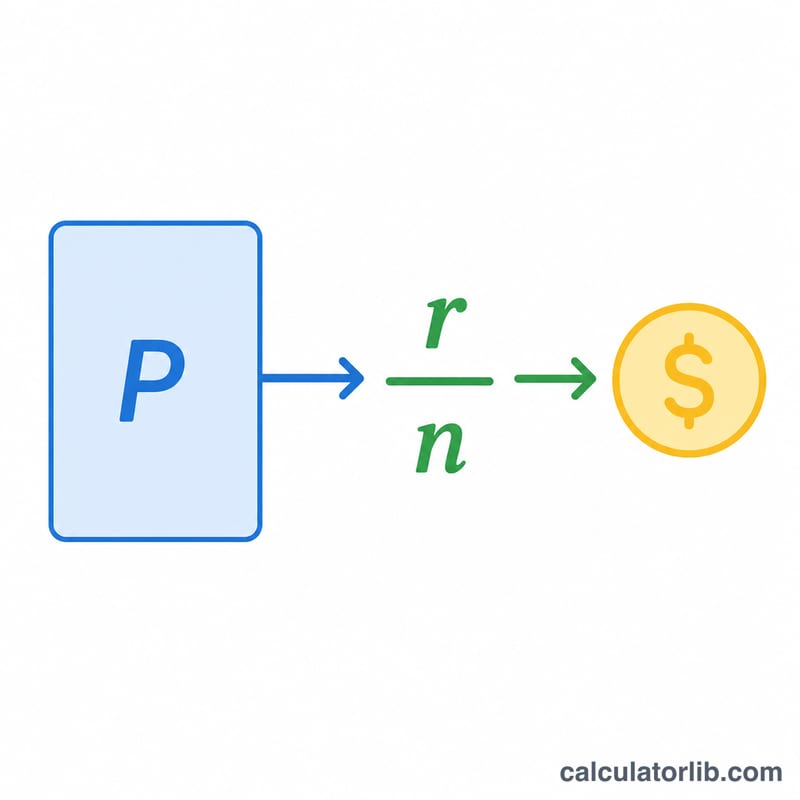

利息のみ返済額は、次の式で求められます。

$$\text{支払額} = \text{元金} \times \frac{\text{年利 (\%)} / 100}{\text{年間の支払い回数}}$$

まず年利のパーセント表示を小数に変換します(例:5% → 0.05)。これを年間の支払い回数で割って各期間あたりの利率を求め、元金に掛け合わせます。元金は減らないため、利息のみ返済では毎回の支払額がすべて同じ金額になります。

計算例

たとえば、年利5%で200,000ドルを借り入れ、毎月返済する場合を考えてみましょう。月あたりの利率は \(0.05 \div 12 = 0.0041667\) です。これに元金を掛けると、$$200{,}000\text{ドル} \times 0.0041667 = \textbf{月833.33ドル}$$となります。1年間では \(200{,}000\text{ドル} \times 0.05 = 10{,}000\text{ドル}\)の利息を支払う計算です。

よくある質問(FAQ)

利息のみ返済でローン残高は減りますか? いいえ、減りません。支払うのは利息だけなので、元金の返済を始めるか、一括で返済するまで元金は変わりません。

なぜ利息のみ返済は通常の返済より安いのですか? 元利均等返済には利息に加えて元金の返済分も含まれるため、支払額が大きくなります。利息のみ返済では、その元金部分を支払わないぶん金額が低く抑えられます。

利息のみの期間が終わるとどうなりますか? 多くの場合、元金も返済する元利均等返済へと切り替わります。残りの期間で元金を返していく必要があるため、支払額が大幅に増えるのが一般的です。