利息のみ住宅ローンとは?

利息のみ住宅ローン(インタレストオンリー・モーゲージ)とは、一定期間中、元金の返済をいっさい行わず、残高にかかる利息だけを支払うタイプのローンです。元金が減らないため、毎月の支払額は元利均等返済より少なくなりますが、利息のみの期間が終わると元金全額が残ったままです。この計算機では、毎月の返済額と1年あたりに支払う利息の総額を確認できます。なお、こうした「利息のみ」の住宅ローンは欧米(アメリカやイギリスなど)で一般的な仕組みで、日本の一般的な住宅ローンは元利均等・元金均等返済が主流である点にご注意ください。

この計算機の使い方

借入額(元金)と、年利をパーセントで入力します。計算機は年利を12で割って月利を求め、それに元金を掛けることで、利息のみの毎月の返済額を算出します。さらに、1年間に支払う利息の合計も表示します。

計算式の解説

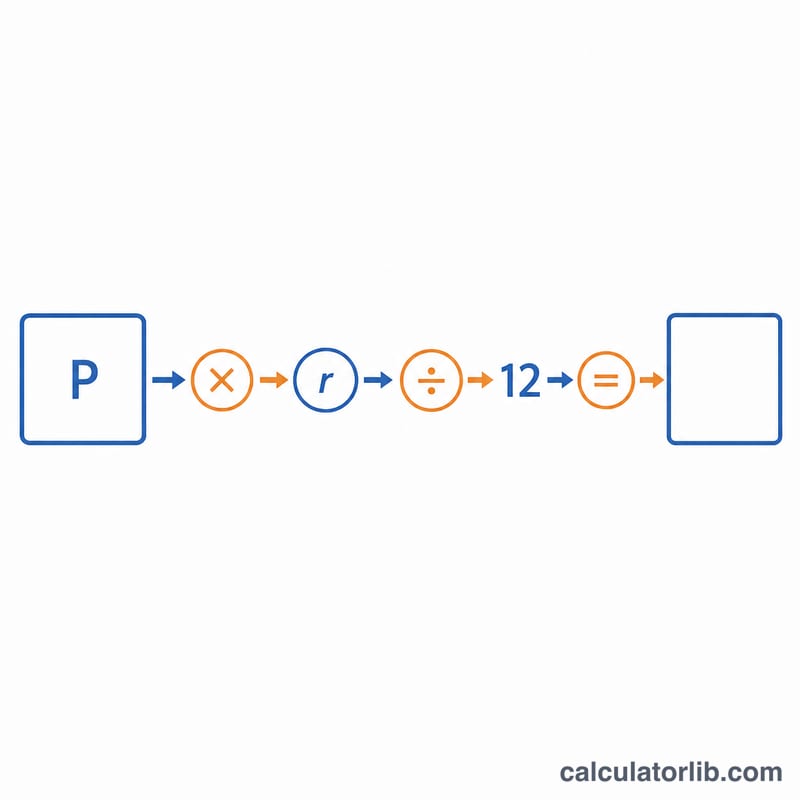

基本となる式は次のとおりです。

$$\text{返済額} = P \times \frac{r}{12}$$Pは元金、rは小数で表した年利(たとえば6%=0.06)を指します。rを12で割ることで年利を月利に換算します。元金が返済されないため、利息のみの期間中は返済額が一定のまま変わりません。

計算例

たとえば、年利6%で30万ドルを借りた場合を考えてみましょう。月利は \(0.06 \div 12 = 0.005\) です。毎月の返済額は次のようになります。

$$300{,}000 \times 0.005 = 1{,}500\ \text{ドル}$$1年では \(1{,}500\ \text{ドル} \times 12 = 18{,}000\ \text{ドル}\) の利息となり、期間終了時には30万ドルの残高がそのまま残ります。

よくある質問

ローン残高は減りますか? いいえ。利息のみの期間中は利息だけを支払うため、元金は減りません。

なぜ利息のみの返済額は少ないのですか? 元金の返済分が含まれず、借入コスト(利息)だけを負担するためです。ただし、元金は後で返済するか借り換える必要があります。

この計算機は特定の国専用ですか? いいえ。計算自体は世界共通で、年利が通常の年率で表されていれば、どの通貨・どの国でも利用できます。