住宅ローン利息計算ツールとは?

住宅ローン利息計算ツールは、住宅ローンの返済が終わるまでに支払う利息の総額を試算するためのツールです。毎月の返済額は目先のコストを示すものですが、「総支払利息」こそが、お金を借りることの本当の長期コストを映し出します。長期の固定金利ローンでは、利息が当初の借入額に匹敵する、あるいはそれを上回るケースも珍しくありません。だからこそ総利息を把握しておくことで、複数のローンを比較したり、借り換え(リファイナンス)の判断材料にしたり、繰り上げ返済をするかどうかを検討したりするのに役立ちます。

なお、この計算は元利均等返済を前提とした一般的な仕組みに基づいています。具体的な金利体系や返済方式は金融機関・国によって異なるため、実際の契約内容はご利用先の金融機関でご確認ください。

使い方

入力する値は3つです。借入額(実際に借りる元金)、年利(%)、そして返済期間(年数)を入力してください。ツールが年利を月利に、返済期間を月数に自動換算し、毎月の返済額と総支払利息を計算します。

計算式の解説

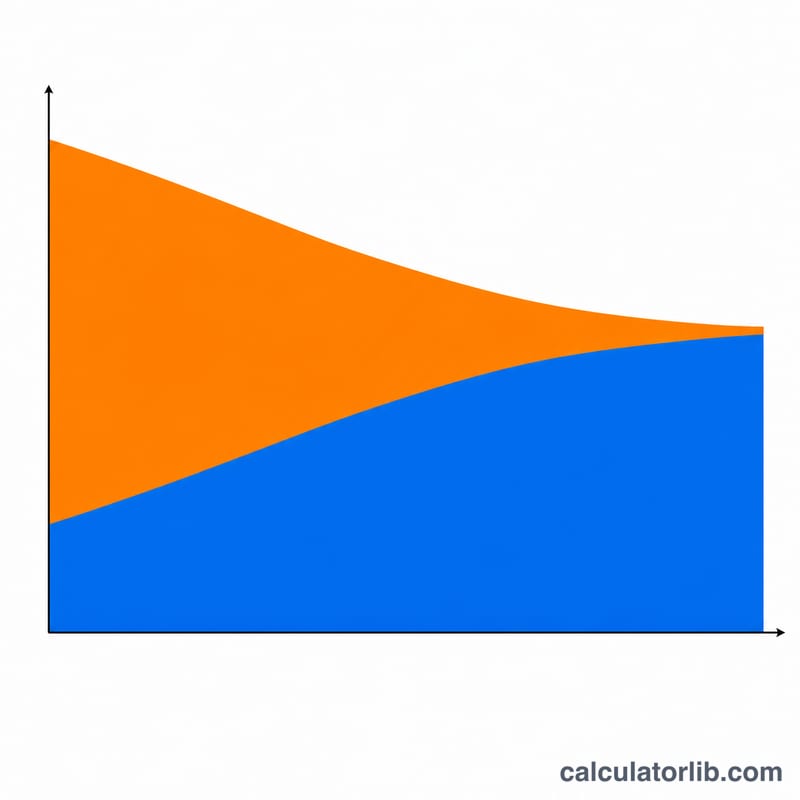

元利均等返済の毎月の返済額は、次の式で求められます。$$PMT = P \cdot \frac{r}{1 - (1+r)^{-n}}$$ここで \(P\) は元金(借入額)、\(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済回数の合計(年数 × 12)です。総支払利息は、すべての返済額を合計し、そこから当初の借入額を差し引くだけで求められます。$$\text{総支払利息} = (PMT \times n) - P$$

計算例

例えば、30万ドルを年利6.5%・返済期間30年で借りた場合を考えてみましょう。月利は \(0.065 \div 12 \approx 0.00541667\)、返済回数 \(n = 360\) です。毎月の返済額は約1,896.20ドルとなります。総返済額は \(1{,}896.20 \times 360 \approx 682{,}633\) ドル。したがって総支払利息はおよそ382,633ドルとなり、当初の借入額を上回る計算になります。

よくある質問

税金や保険料も含まれますか?

いいえ。このツールが計算するのは元金と利息(元利)のみです。固定資産税、火災・地震保険料、住宅ローン保証(米国のPMIなど)は別途かかります。

総支払利息を減らすには?

はい、減らせます。返済期間を短くする、金利の低いローンを選ぶ、繰り上げ返済で元金を多く返すといった方法は、いずれも総支払利息の圧縮につながります。

金利が0%の場合はどうなりますか?

金利が0%なら利息は発生しません。この場合の毎月の返済額は、借入額を返済回数で割っただけのシンプルな金額になります。