このシミュレーターでできること

このツールは米国の連邦所得税を対象としています(日本の制度ではない点にご注意ください)。住宅ローンの利子控除を申告することで、毎年どれくらい節税できるかを試算します。現行ルール(減税・雇用法/Tax Cuts and Jobs Act)では、2017年12月15日以降に組んだローンの場合は最大75万ドル、それ以前の古いローンの場合は最大100万ドルの適格取得債務にかかる利子が原則として控除対象となります。なお、この節税効果は標準控除(standard deduction)ではなく項目別控除(itemized deduction)を選んだ場合にのみ適用されます。参考までに、日本にも「住宅ローン控除(住宅借入金等特別控除)」がありますが、これは税額そのものを直接差し引く仕組みで、米国の利子控除とは制度が大きく異なります。

使い方

住宅ローンの残高と年利を入力すると、年間の支払利子が自動で試算されます。手元に正確な金額(Form 1098 に記載の年間支払利子)があれば、それを上書き入力することもできます。続いて、適用する借入上限を選び、限界税率(あなたの所得の最上位部分が属する税率区分)を入力してください。結果には、推定される年間および月間の節税額が表示されます。

計算式の解説

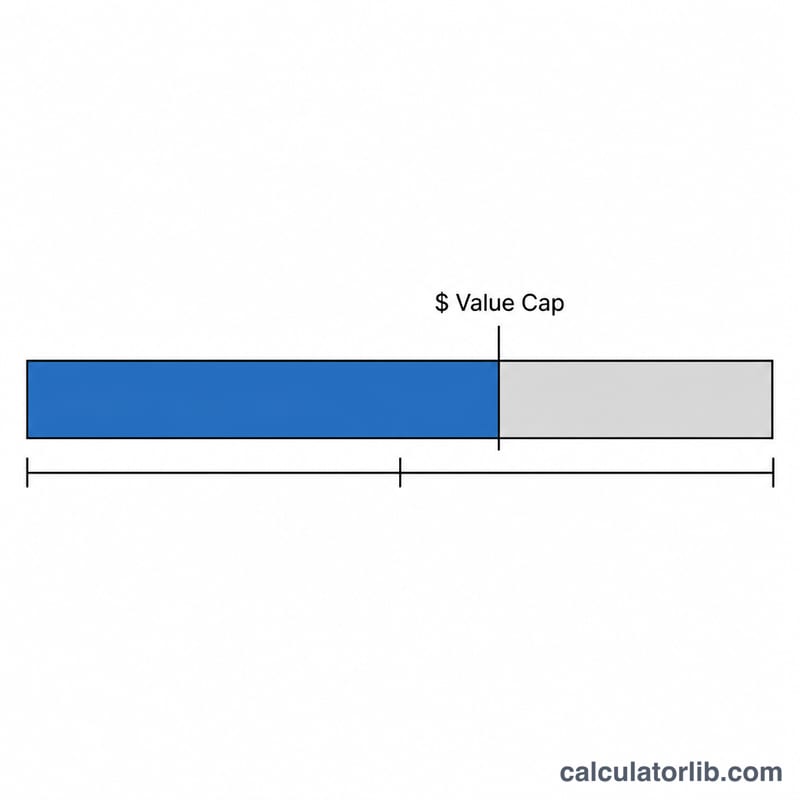

まず、借入上限と残高の比率で総利子を按分して控除可能な利子を算出します:

$$I_{ded} = I \cdot \frac{\min\left(B,\ C\right)}{B}$$残高が上限を下回っていれば、利子のすべてが控除対象となります。次に、節税額は控除可能な利子に限界税率を掛けて求めます:

$$S = I_{ded} \cdot r$$

計算例

たとえば、残高40万ドル・年利6.5%・限界税率24%の場合を考えてみましょう。年間利子は約 \(400{,}000 \times 0.065 = 26{,}000\) ドル。40万ドルは75万ドルの上限を下回っているため、26,000ドルすべてが控除対象となります。節税額は

$$26{,}000 \times 0.24 = 6{,}240$$年6,240ドル、月あたり約520ドルとなります。

よくある質問

項目別控除を選んだ場合だけ効果があるのですか? はい。住宅ローン利子控除は、項目別控除の合計額が標準控除を上回る場合にのみ意味を持ちます。

なぜ利子に上限があるのですか? 上限(75万ドルまたは100万ドル)を超える住宅ローン債務にかかる利子は控除できないため、控除可能額を比例的に減額しています。

これは正確な税務アドバイスですか? いいえ、あくまで概算です。州税やAMT(代替ミニマム税)など他の要因によって、実際の節税効果は変わる可能性があります。詳しくは税務の専門家にご相談ください。