このツールでできること

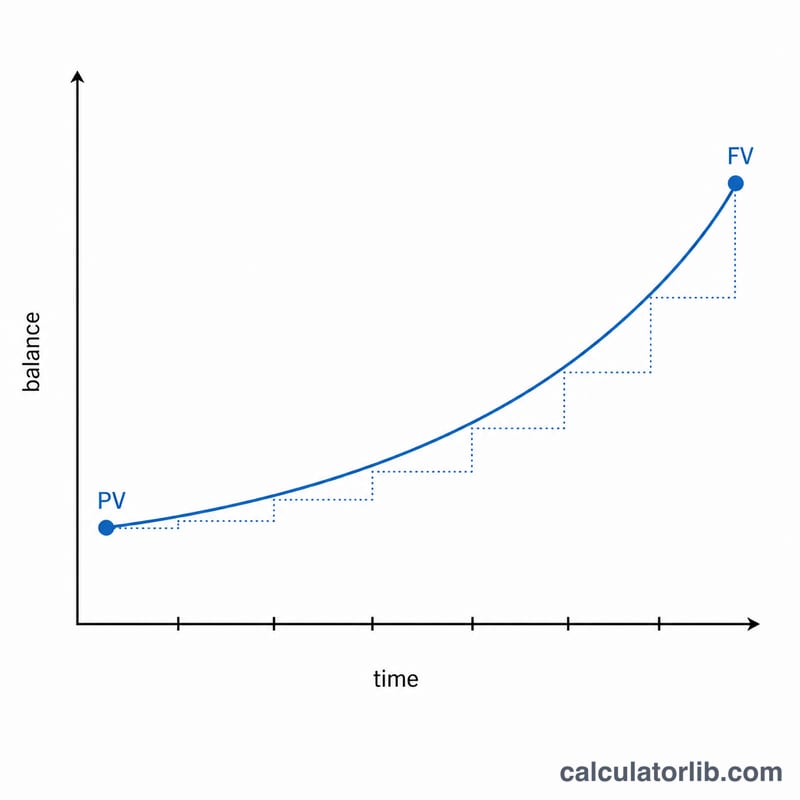

貯蓄金利計算ツールは、お金が「実際にどう増えたか」という結果から逆算して金利を求めるツールです。いくら預けて、いくらまで増え、そこまでに何年かかったか——この3つがわかれば、その増え方を生み出した年利を割り出せます。残高の将来予測を行う一般的な複利計算とは逆向きで、「金利そのもの」を解くのが特長です。

使い方

元本(現在価値)、最終残高(将来価値)、運用した年数、そして1年あたりの複利回数(毎月・四半期ごと・年1回など)を入力します。すると、名目年利、実質年利(APY)、そして得られた利息の合計額が表示されます。

計算式の解説

複利での預金の増え方は \( FV = PV \times \left(1 + \frac{r}{n}\right)^{n \cdot t} \) で表されます。これを金利 \(r\) について解くと、次のようになります。

$$r = n \left[ \left( \frac{FV}{PV} \right)^{\frac{1}{n \cdot t}} - 1 \right]$$

ここで \(n\) は1年あたりの複利回数、\(t\) は年数です。求まった \(r\) が名目年利となります。これを1年あたりの実質的な利回りとして1つの数値で表したものがAPYで、\( APY = \left(1 + \frac{r}{n}\right)^{n} - 1 \) で計算します。

計算の具体例

たとえば10,000ドルを預け、5年後に12,000ドルまで増え、毎月複利(\(n = 12\))だったとします。このとき \(n \cdot t = 60\)、\(FV/PV = 1.2\) です。\( (1.2)^{1/60} \approx 1.0030441 \) となり、1を引くと \(0.0030441\)、12を掛けると \(\approx 0.036529\) ——名目年利は約3.653%です。APYは約3.716%、得られた利息の合計は2,000ドルになります。

よくある質問

名目年利とAPYは何が違うの? 名目年利は1年の途中で発生する複利の効果を考慮していません。一方APYは複利を織り込んで計算するため、年に2回以上複利がつく場合は常にわずかに高くなります。

どの通貨でも使えますか? はい。計算式は通貨に依存しません。元本と最終残高に同じ通貨を使えば問題なく計算できます。

途中で追加で入金した場合は? このツールは、追加入金や引き出しのない一括預け入れを前提としています。毎月の積立など定期的な入金がある場合は、別の計算式(年金原理=annuity)が必要です。