어떤 계산기인가요?

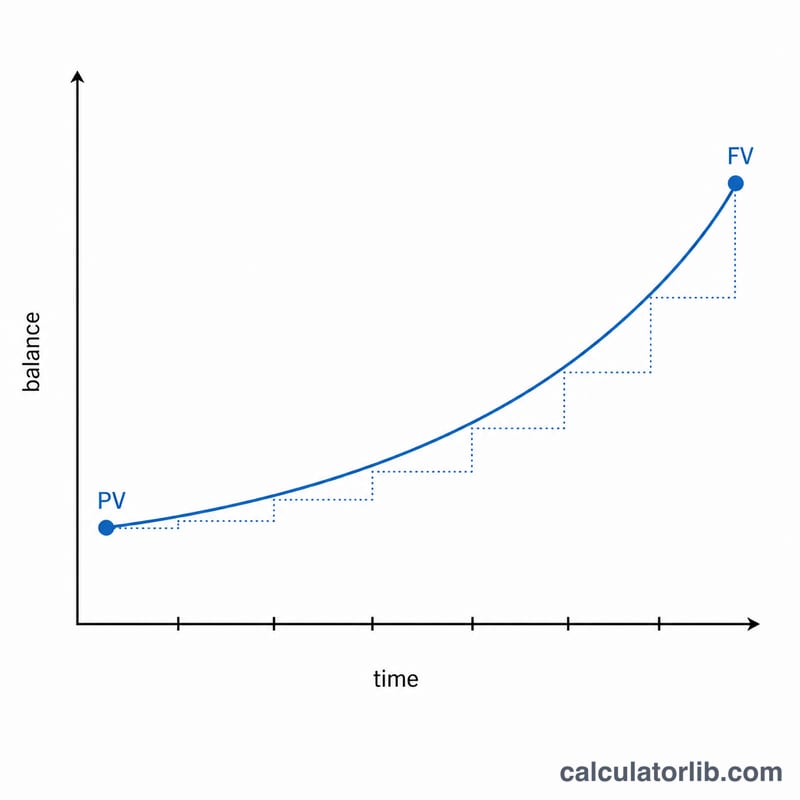

예금 이자율 계산기는 이미 일어난 결과로부터 거꾸로 이자율을 찾아냅니다. 얼마를 넣었고, 얼마로 불어났으며, 그동안 시간이 얼마나 걸렸는지만 알면 그 성장을 만들어낸 연이율을 알려줍니다. 잔액을 예측하는 일반적인 복리 계산기와는 반대로, 이 도구는 '이자율 자체'를 구합니다.

사용 방법

초기 예치금(현재 가치), 최종 잔액(미래 가치), 돈을 굴린 기간(년), 그리고 1년에 이자가 복리로 붙는 횟수(월·분기·연 등)를 입력하세요. 계산기는 명목 연이율, 실효 연수익률(APY), 그리고 총 이자 수익을 함께 보여줍니다.

공식 풀이

복리로 불어나는 예금의 성장은 \( FV = PV \times \left(1 + \frac{r}{n}\right)^{n \cdot t} \) 로 나타냅니다. 이 식을 이자율 기준으로 정리하면 다음과 같습니다.

$$r = \text{n} \left[ \left( \frac{\text{Final Balance}}{\text{Initial Deposit}} \right)^{\frac{1}{\text{n} \cdot \text{Years}}} - 1 \right]$$

여기서 \(n\)은 1년 동안의 복리 횟수, \(t\)는 기간(년)입니다. 결과값 \(r\)이 바로 명목 연이율이죠. APY는 이 이자율을 1년 단위의 단일 실효 수익률로 다시 표현한 값으로, \( APY = \left(1 + \frac{r}{n}\right)^{n} - 1 \) 로 구합니다.

예시로 보기

예를 들어 $10,000을 넣어 5년 동안 월복리(\(n = 12\))로 굴린 결과 $12,000이 되었다고 합시다. 이때 \(n \cdot t = 60\), \(FV/PV = 1.2\) 입니다. 따라서 \((1.2)^{1/60} \approx 1.0030441\) 이고, 여기서 1을 빼면 \(0.0030441\), 다시 12를 곱하면 \(\approx 0.036529\) — 즉 명목 연이율은 약 3.653%가 됩니다. APY로 환산하면 약 3.716%, 총 이자 수익은 $2,000입니다.

자주 묻는 질문

이자율과 APY는 어떻게 다른가요? 명목 이자율은 1년 안에서 일어나는 복리 효과를 반영하지 않지만, APY는 복리를 포함합니다. 그래서 이자가 1년에 두 번 이상 붙을 때는 APY가 명목 이자율보다 항상 조금 더 높습니다.

어떤 통화에도 쓸 수 있나요? 네. 계산식은 통화와 무관합니다. 예치금과 최종 잔액에 같은 통화만 사용하면 됩니다.

추가로 더 입금했다면요? 이 계산기는 입출금 없이 한 번에 예치한 목돈을 기준으로 합니다. 매월 적립하는 경우라면 다른 공식(연금 공식)이 필요합니다.