채권 볼록성(컨벡시티)이란?

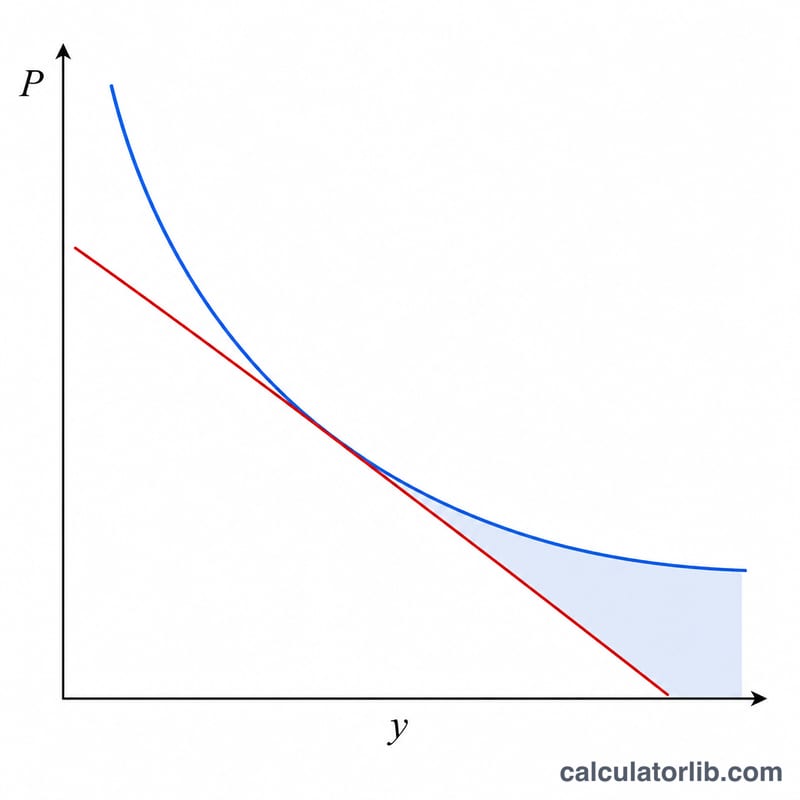

볼록성은 채권 가격과 수익률 사이 관계가 그리는 '곡선의 휘어짐 정도'를 나타내는 지표입니다. 듀레이션이 수익률 변동에 따른 가격 움직임을 1차(선형)로 근사한다면, 볼록성은 여기에 꼭 필요한 2차 보정을 더해 줍니다. 볼록성이 큰 채권일수록 금리 상승에는 덜 민감하고 금리 하락 시에는 더 크게 이익을 보는데, 이는 채권 투자자에게 매력적인 특성입니다. 이 계산기는 채권의 적정 가격과 연 단위 볼록성을 한 번에 계산해 줍니다.

계산기 사용 방법

채권의 액면가(par value), 연간 표면금리, 만기수익률, 만기까지 남은 연수, 그리고 1년에 이자를 몇 번 지급하는지를 입력하세요. 계산기는 모든 현금흐름을 할인한 뒤 볼록성 가중치를 적용한 항들을 합산해, 볼록성을 '년²(years²)' 단위로 보여 줍니다. 또한 부산물로 채권의 현재가치(가격)도 함께 표시합니다.

공식 풀어보기

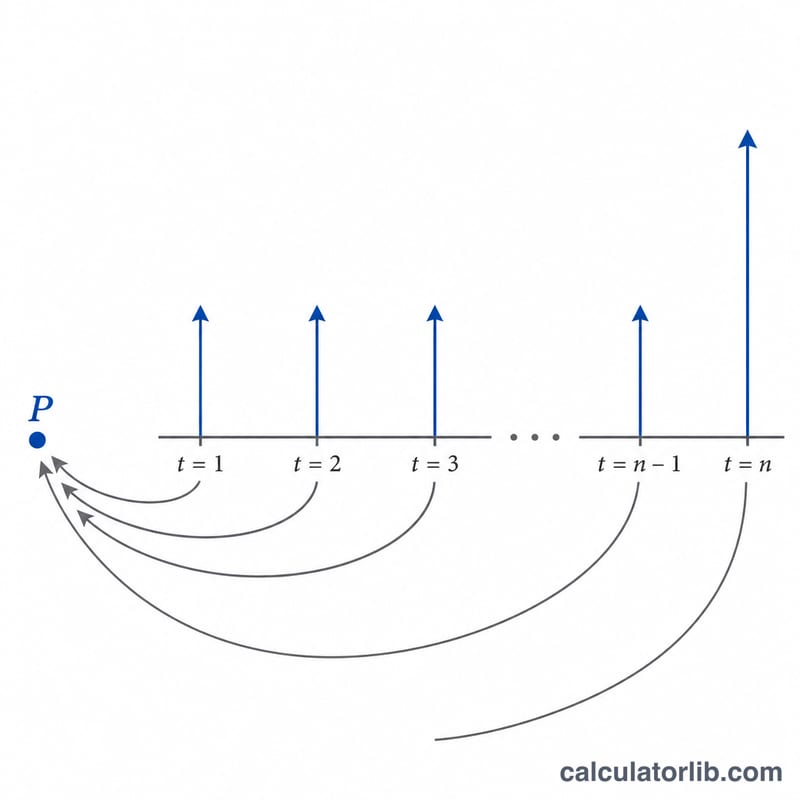

각 기간 t에 대해 현금흐름 \(CF_t\)(이자 쿠폰, 만기에는 액면가 포함)에 \(t(t+1)\)을 곱하고 \((1+y)^{t}\)로 할인합니다. 여기서 \(y\)는 기간별 수익률입니다. 이렇게 구한 합을 가격에 \((1+y)^{2}\)을 곱한 값으로 나눕니다. 계산이 '기간' 단위로 이루어지므로, 볼록성을 연 단위로 표현하려면 지급 횟수의 제곱 \(m^{2}\)으로 나눕니다.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$ $$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

계산 예시

액면가 $1,000, 연 5% 표면금리를 1년에 한 번 지급하고, 수익률 8%, 만기 2년인 채권을 살펴봅시다. 현금흐름은 1년 차에 $50, 2년 차에 $1,050입니다. 가격 \(= 50/1.08 + 1050/1.08^{2} \approx \$946.50\). 볼록성 합계 \(= 50\cdot 1\cdot 2/1.08 + 1050\cdot 2\cdot 3/1.08^{2} = 92.59 + 5401.23 = 5493.82\). 볼록성 \(= 5493.82 / (946.50 \times 1.08^{2}) \approx 4.98\) 년².

볼록성 결과 해석

볼록성은 채권의 가격-수익률 관계의 곡률을 측정합니다. 즉, 수익률이 변할 때 채권의 수정된 기간(modified duration) 자체가 어떻게 변하는지를 나타냅니다. 이는 수익률에 대한 가격의 테일러 전개식에서 2차 항이며, 기간(duration) 단독으로 제공하는 직선 추정을 개선합니다.

결합된 가격 변화 근사식은:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$여기서 \(D\)는 수정된 기간, \(C\)는 볼록성, \(\Delta y\)는 수익률 변화(소수 형태)입니다. 첫 번째 항은 선형 기간 추정값이고, 두 번째 항은 옵션이 없는 채권에 대해 항상 양수입니다(\(C>0\)이고 \((\Delta y)^2 \ge 0\)이므로). 따라서 수익률이 하락할 때 가격을 증가시키고 수익률이 상승할 때 손실을 완화시킵니다.

높은 볼록성 vs. 낮은 볼록성. 더 높은 볼록성 수치는 가격-수익률 곡선이 더 뚜렷한 호를 그린다는 의미입니다: 채권은 수익률이 하락할 때 기간만으로 예측하는 것보다 더 많이 이익을 얻고, 수익률이 상승할 때 더 적게 손실을 입습니다. 이러한 비대칭성은 일반적으로 채권 보유자에게 바람직합니다. 낮은 볼록성은 가격이 더 직선처럼 움직인다는 의미입니다. 즉, 기간 추정값이 더 정확하며, 2차 이점이 더 작습니다.

볼록성을 높이는 요소는 무엇인가요? 다른 모든 조건이 동일할 때, 볼록성은 더 긴 만기(현금흐름이 더 멀리 펼쳐져 있고 더 크게 할인됨), 낮은 쿠폰(가치의 더 큰 부분이 먼 미래의 최종 지급에 앉아있음 — 무쿠폰 채권이 만기에 대해 가장 높은 볼록성을 가짐), 그리고 낮은 수익률로 증가합니다. 이는 더 높은 쿠폰과 더 짧은 만기로 감소합니다.

계산 예시. 채권의 수정된 기간이 \(D = 7.0\) 년이고 볼록성이 \(C = 65\) 년²이며, 수익률이 \(\Delta y = 0.01\)(100bp) 상승한다고 가정합시다. 예상 가격 변화는 \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\), 즉 약 −6.68%입니다. 이는 기간만으로 추정한 −7.00%보다 약 0.33 퍼센트포인트 덜 심합니다.

이 설명은 표준 고정수익 이론을 반영하며 교육 목적으로 제공됩니다. 이는 투자 조언이 아닙니다.

주요 용어 및 변수

- 액면(채권)가치

-

만기에 채권 보유자에게 상환되는 원금 금액이며, 쿠폰이 계산되는 기준입니다. 공식에서는

face입니다. 1,000은 일반적인 관례입니다. - 쿠폰율

-

채권에 명시된 연간 이자율로, 액면가에 적용하여 총 연간 쿠폰을 결정합니다. 필드

coupon, 백분율로 입력됩니다. - 만기 수익률(YTM)

-

모든 미래 현금흐름의 현재가를 채권 가격과 같게 만드는 단일 연간 할인율입니다. 만기까지 보유할 경우 채권의 내부수익률입니다. 필드

yield, 백분율로 입력됩니다. - 기간당 수익률 (\(y\))

- 지급 기간당 수익률: \(y = \dfrac{\text{YTM}/100}{k}\). 볼록성 합계의 모든 할인은 이 기간당 이율을 사용합니다.

- 연간 지급 횟수 (\(k\))

- 복리/쿠폰 빈도: 1(연간), 2(반기), 4(분기), 또는 12(월간)입니다. 이는 연간 수치를 기간당 수치로 변환하고 총 기간 수 \(n = \text{연수}\times k\)를 설정합니다.

- 현금흐름 (\(CF_t\))

- 기간 \(t\)에 받는 지급금: 각 기간에 대한 기간당 쿠폰 \(\dfrac{\text{face}\times\text{coupon}/100}{k}\)에 마지막 기간 \(t=n\)에서 반환되는 액면가를 더합니다.

- 기간(Duration)

- 수익률에 대한 가격의 1차(선형) 민감도입니다. 대략 현금흐름을 받는 가중평균 시간으로 측정되며, 년 단위로 표현됩니다. 가격 변화의 직선 추정값을 제공합니다.

- 볼록성(Convexity)

- 2차 민감도입니다. 즉, 가격-수익률 관계의 곡률입니다. 특히 큰 수익률 변화에 대해 기간의 직선 추정값을 수정합니다.

- 볼록성 단위(년²)

- 볼록성은 수익률에 대한 가격의 2차 도함수(가격으로 조정됨)이므로, 자연 단위는 시간의 제곱이며, 관례상 년²으로 표현됩니다. 이는 가격 변화 공식의 \(\tfrac{1}{2}C(\Delta y)^2\) 항에서 사용됩니다.

자주 묻는 질문(FAQ)

일반 채권은 왜 항상 볼록성이 양수인가요? 옵션이 붙지 않은 표준 채권은 양(+)의 볼록성을 가집니다. 즉, 수익률이 하락할 때 가격이 듀레이션이 예측하는 것보다 더 빠르게 상승합니다.

볼록성의 단위는 무엇인가요? 이 계산기는 년²(years²) 단위로 표시합니다. 여기에 \(\tfrac{1}{2} \times (\Delta y)^{2}\)를 곱하면 가격 변동에 대한 볼록성 기여분을 추정할 수 있습니다.

제로쿠폰 채권에도 사용할 수 있나요? 네. 표면금리를 0으로 설정하면 만기의 액면가만이 유일한 현금흐름이 됩니다.