什麼是債券凸性?

凸性(Convexity)衡量的是債券價格與殖利率之間關係的「彎曲程度」。存續期間(Duration)只能提供價格隨殖利率變動的一階(線性)估計,而凸性則補上了關鍵的二階修正。凸性愈高的債券,在利率上升時跌幅較小,利率下跌時漲幅又更大——對固定收益投資人來說,是相當理想的特性。本計算器同時為您算出債券的合理價格與年化凸性。

計算器使用方式

請輸入債券的面額(票面金額)、年票面利率、到期殖利率、距到期的年數,以及每年付息次數。工具會將每一筆現金流折現、加總凸性加權後的各項,並以「年²」為單位回報凸性,同時順帶顯示債券的現值(價格)。

公式說明

對每一期 \(t\),現金流 \(CF_t\)(票息,加上到期時的面額)會乘上 \(t(t+1)\),再以 \((1+y)^{t}\) 折現,其中 \(y\) 為每期殖利率。將此總和除以價格乘上 \((1+y)^2\)。由於計算是以「期」為單位進行,因此再除以付息頻率的平方 \(m^2\),把凸性換算為以「年」表示。

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$

實際範例

假設有一檔面額 $1,000 的債券,年票面利率 5%、每年付息一次、殖利率 8%、距到期 2 年。現金流為:第 1 年 $50、第 2 年 $1,050。價格 $$P = \frac{50}{1.08} + \frac{1050}{1.08^{2}} \approx \$946.50$$ 凸性總和 $$\frac{50 \cdot 1 \cdot 2}{1.08} + \frac{1050 \cdot 2 \cdot 3}{1.08^{2}} = 92.59 + 5401.23 = 5493.82$$ 凸性 $$C = \frac{5493.82}{946.50 \times 1.08^{2}} \approx 4.98 \text{ 年}^{2}$$

解釋您的凸性結果

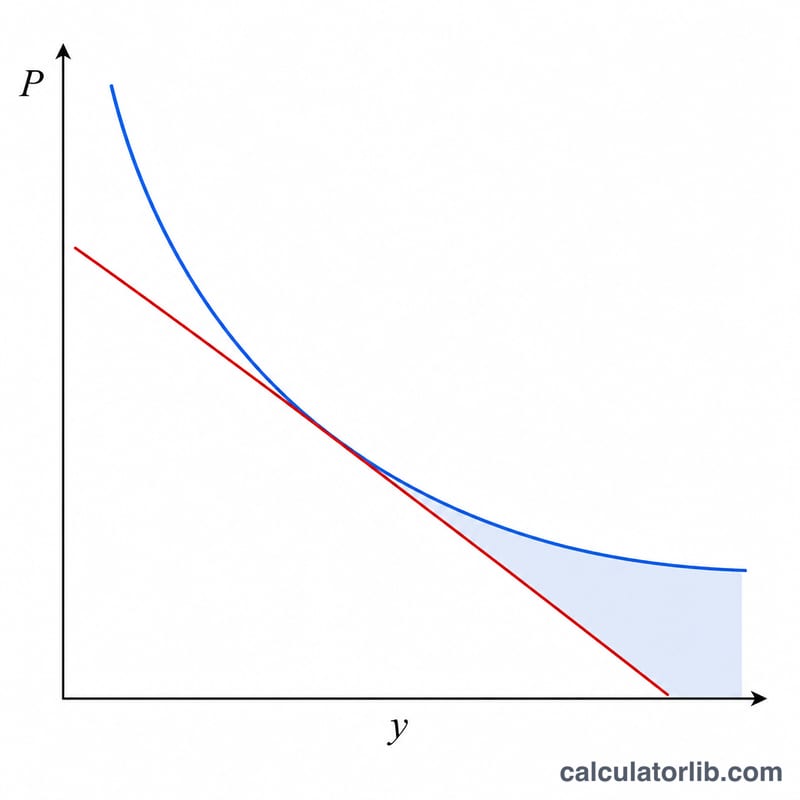

凸性衡量債券價格-收益率關係的曲率 — 當收益率變動時,債券的修正久期本身如何變化。它是價格相對於收益率的泰勒展開式中的二階項,完善了單靠久期提供的直線估計。

組合的價格變化近似值為:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$其中 \(D\) 是修正久期,\(C\) 是凸性,\(\Delta y\) 是收益率變化(以小數形式)。第一項是線性久期估計;第二項對於無期權債券總是正的(因為 \(C>0\) 且 \((\Delta y)^2 \ge 0\)),因此當收益率下降時它會增加價格,當收益率上升時會減輕損失。

較高與較低凸性。 較高的凸性數字意味著價格-收益率曲線的彎曲度更大:當收益率下降時債券的收益更多,當收益率上升時損失更少,超過久期單獨預測的幅度。這種不對稱性對債券持有人通常是有利的。較低的凸性意味著價格表現得更像直線 — 久期估計更加準確,二階收益較小。

什麼會提高凸性? 在其他條件相同的情況下,凸性隨著更長的到期時間而增加(現金流分散得更遠並折現更多),隨著較低的票面利率(價值的更大份額位於遠期最終支付 — 零息債券對其到期時間具有最高凸性),以及隨著較低的收益率而增加。它隨著較高的票面利率和較短的期限而減少。

實際例子。 假設債券的修正久期 \(D = 7.0\) 年,凸性 \(C = 65\) 年²,收益率上升 \(\Delta y = 0.01\)(100 個基點)。估計的價格變化為 \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\),或約 −6.68% — 大約比 −7.00% 的久期單獨估計嚴重 0.33 個百分點。

本說明反映了標準的固定收益理論,僅供教育目的;它不是投資建議。

關鍵術語與變數

- 面值(票面價值)

-

在到期時償還給債券持有人的本金金額,也是計算票面利率的基礎。在公式中為

face;1,000 是常見的約定。 - 票面利率

-

債券上規定的年利率,適用於面值以確定總年度票面利率。欄位

coupon,以百分比輸入。 - 到期收益率(YTM)

-

等同於所有未來現金流現值與債券價格的單一年度折現率 — 如果持有至到期的債券的內部收益率。欄位

yield,以百分比輸入。 - 週期收益率 (\(y\))

- 每個支付期間的收益率:\(y = \dfrac{\text{YTM}/100}{k}\)。凸性總和中的所有折現都使用此週期利率。

- 每年支付次數 (\(k\))

- 複利/票面利率頻率:1(年度)、2(半年)、4(季度)或 12(月度)。它將年度數字轉換為週期數字,並設置總週期數 \(n = \text{年數}\times k\)。

- 現金流 (\(CF_t\))

- 在週期 \(t\) 中收到的支付:每個週期的週期票面利率 \(\dfrac{\text{face}\times\text{coupon}/100}{k}\),加上在最後週期 \(t=n\) 中返回的面值。

- 久期

- 價格對收益率的一階(線性)敏感性 — 大約收到現金流的加權平均時間,以年為單位測量。它給出了價格變化的直線估計。

- 凸性

- 二階敏感性 — 價格-收益率關係的曲率。它校正久期的直線估計,特別是對於大的收益率變動。

- 凸性單位(年²)

- 因為凸性是價格相對於收益率的二階導數(按價格縮放),其自然單位是時間平方,習慣上以年² 表示。它用於價格變化公式的 \(\tfrac{1}{2}C(\Delta y)^2\) 項。

常見問題

為什麼一般債券的凸性永遠是正的?標準的無內含選擇權債券具有正凸性——當殖利率下跌時,價格上漲的速度會比存續期間所預測的更快。

凸性的單位是什麼?本工具以「年²」回報。將其乘上 \(\tfrac{1}{2} \times (\Delta y)^{2}\),即可估算凸性對價格變動的貢獻。

適用於零息債券嗎?適用——只要將票面利率設為 0,唯一的現金流就是到期時的面額。