Độ lồi trái phiếu là gì?

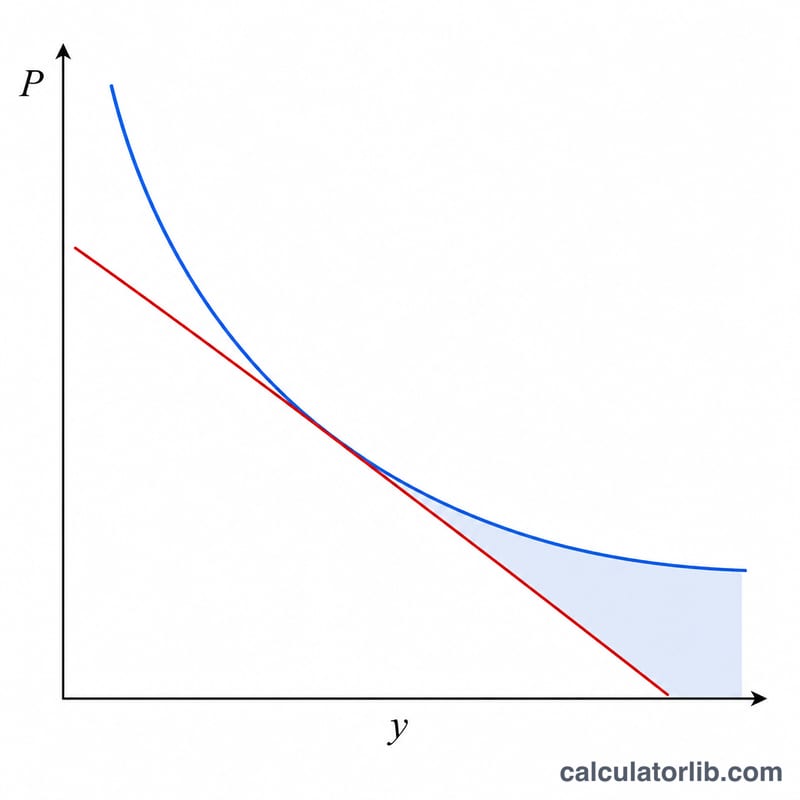

Độ lồi (convexity) đo lường độ cong trong mối quan hệ giữa giá trái phiếu và lợi suất của nó. Trong khi thời lượng (duration) chỉ cho ước lượng bậc nhất (tuyến tính) về mức biến động giá khi lợi suất thay đổi, thì độ lồi bổ sung phần hiệu chỉnh bậc hai vô cùng quan trọng. Những trái phiếu có độ lồi cao hơn sẽ ít nhạy cảm hơn khi lãi suất tăng và sinh lời nhiều hơn khi lãi suất giảm — một đặc tính rất đáng mong đợi với nhà đầu tư thu nhập cố định. Công cụ này tính cả giá hợp lý của trái phiếu lẫn độ lồi quy đổi theo năm.

Cách sử dụng công cụ

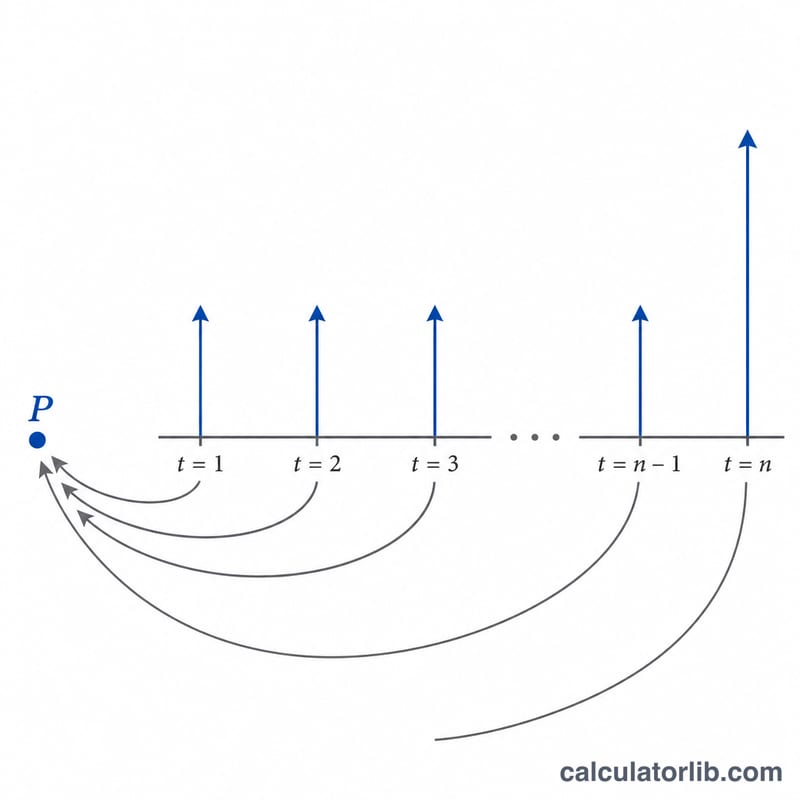

Bạn hãy nhập mệnh giá (par value) của trái phiếu, lãi suất coupon hằng năm, lợi suất đáo hạn (YTM), số năm còn lại đến khi đáo hạn, và số lần trả lãi coupon trong mỗi năm. Công cụ sẽ chiết khấu từng dòng tiền, cộng dồn các thành phần có trọng số theo độ lồi, rồi báo cáo độ lồi tính bằng năm². Bên cạnh đó, công cụ cũng hiển thị giá trị hiện tại (giá) của trái phiếu như một kết quả phụ hữu ích.

Giải thích công thức

Với mỗi kỳ t, dòng tiền CFt (gồm coupon, cộng thêm mệnh giá khi đáo hạn) được nhân với t(t+1) và chiết khấu theo (1+y)t, trong đó y là lợi suất theo từng kỳ. Tổng đó được chia cho giá nhân với (1+y)². Vì phép tính được thực hiện theo từng kỳ, ta chia cho bình phương tần suất trả lãi m² để quy đổi độ lồi về đơn vị năm.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$ $$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

Ví dụ minh họa

Xét một trái phiếu mệnh giá $1.000 với coupon 5% mỗi năm trả một lần, lợi suất 8% và còn 2 năm đến hạn. Các dòng tiền: $50 vào năm 1 và $1.050 vào năm 2. Giá \(= 50/1{,}08 + 1050/1{,}08^{2} \approx \$946{,}50\). Tổng độ lồi \(= 50\cdot 1\cdot 2/1{,}08 + 1050\cdot 2\cdot 3/1{,}08^{2} = 92{,}59 + 5401{,}23 = 5493{,}82\). Độ lồi \(= 5493{,}82 / (946{,}50 \times 1{,}08^{2}) \approx 4{,}98\) năm².

Giải Thích Kết Quả Độ Lồi Của Bạn

Độ lồi đo lường độ cong của quan hệ giữa giá trái phiếu và lợi suất — cách mà chính thời gian kỳ hạn sửa đổi của trái phiếu thay đổi khi lợi suất biến động. Nó là thành phần bậc hai trong khai triển Taylor của giá theo lợi suất, và nó tinh chỉnh ước tính đường thẳng mà chỉ thời gian kỳ hạn cung cấp.

Ước tính kết hợp thay đổi giá là:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$trong đó \(D\) là thời gian kỳ hạn sửa đổi, \(C\) là độ lồi, và \(\Delta y\) là thay đổi lợi suất (ở dạng thập phân). Thành phần đầu tiên là ước tính thời gian kỳ hạn tuyến tính; thành phần thứ hai luôn dương đối với trái phiếu không có quyền chọn (vì \(C>0\) và \((\Delta y)^2 \ge 0\)), vì vậy nó làm tăng giá khi lợi suất giảm và giảm bớt tổn thất khi lợi suất tăng.

Độ lồi cao hơn so với thấp hơn. Một con số độ lồi cao hơn có nghĩa là đường cong giá-lợi suất có hình dạng cong lồi rõ ràng hơn: trái phiếu lãi được nhiều hơn khi lợi suất giảm và mất ít hơn khi lợi suất tăng so với những gì thời gian kỳ hạn dự đoán. Sự bất đối xứng này nói chung là mong muốn đối với người nắm giữ trái phiếu. Độ lồi thấp hơn có nghĩa là giá hành động giống như một đường thẳng — ước tính thời gian kỳ hạn gần như chính xác, với lợi ích bậc hai nhỏ hơn.

Điều gì làm tăng độ lồi? Tất cả những yếu tố khác bằng nhau, độ lồi tăng với kỳ hạn dài hơn (các luồng tiền cash được phân tán xa hơn và được chiết khấu nhiều hơn), với kupon thấp hơn (một phần giá trị lớn hơn nằm trong khoản thanh toán cuối cùng ở tương lai — trái phiếu zero-coupon có độ lồi cao nhất cho kỳ hạn của nó), và với lợi suất thấp hơn. Nó giảm với kupon cao hơn và kỳ hạn ngắn hơn.

Ví dụ tính toán. Giả sử một trái phiếu có thời gian kỳ hạn sửa đổi \(D = 7.0\) năm và độ lồi \(C = 65\) năm², và lợi suất tăng \(\Delta y = 0.01\) (100 điểm cơ bản). Thay đổi giá ước tính là \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\), hoặc khoảng −6.68% — khoảng 0.33 điểm phần trăm ít nặng nề hơn ước tính thời gian kỳ hạn duy nhất là −7.00%.

Giải thích này phản ánh lý thuyết thị trường tín dụng cố định tiêu chuẩn và được cung cấp cho mục đích giáo dục; nó không phải là lời khuyên đầu tư.

Các Thuật Ngữ Chính & Biến Số

- Mệnh giá (Giá trị danh nghĩa)

-

Số tiền gốc được hoàn trả cho người nắm giữ trái phiếu tại thời điểm đáo hạn, và cơ sở mà trên đó kupon được tính toán. Trong công thức này là

face; \(1{,}000\) là một quy ước phổ biến. - Tỷ Lệ Kupon

-

Lãi suất hàng năm được nêu trên trái phiếu, được áp dụng cho mệnh giá để xác định tổng kupon hàng năm. Trường

coupon, nhập dưới dạng phần trăm. - Lợi Suất Đến Kỳ Hạn (YTM)

-

Lãi suất chiết khấu hàng năm đơn lẻ mà đánh đồng giá trị hiện tại của tất cả các luồng tiền cash trong tương lai với giá trái phiếu — lợi suất nội bộ của trái phiếu nếu nắm giữ cho đến kỳ hạn. Trường

yield, nhập dưới dạng phần trăm. - Lợi Suất Định Kỳ (\(y\))

- Lợi suất trên mỗi kỳ thanh toán: \(y = \dfrac{\text{YTM}/100}{k}\). Tất cả chiết khấu trong tổng độ lồi sử dụng tỷ lệ mỗi kỳ này.

- Số Lần Thanh Toán Mỗi Năm (\(k\))

- Tần suất lợi tức kép/kupon: 1 (hàng năm), 2 (nửa năm), 4 (hàng quý), hoặc 12 (hàng tháng). Nó chuyển đổi các số liệu hàng năm thành số liệu mỗi kỳ và đặt tổng số kỳ \(n = \text{năm}\times k\).

- Luồng Tiền Cash (\(CF_t\))

- Khoản thanh toán nhận được trong kỳ \(t\): kupon định kỳ \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) cho mỗi kỳ, cộng với giá trị danh nghĩa được hoàn trả trong kỳ cuối cùng \(t=n\).

- Thời Gian Kỳ Hạn

- Độ nhạy bậc nhất (tuyến tính) của giá đối với lợi suất — xấp xỉ bằng thời gian bình quân gia quyền để nhận các luồng tiền cash, được đo bằng năm. Nó cung cấp ước tính đường thẳng của thay đổi giá.

- Độ Lồi

- Độ nhạy bậc hai — độ cong của quan hệ giữa giá và lợi suất. Nó sửa chữa ước tính đường thẳng của thời gian kỳ hạn, đặc biệt là đối với những thay đổi lợi suất lớn.

- Đơn Vị Độ Lồi (năm²)

- Vì độ lồi là đạo hàm thứ hai của giá theo lợi suất (được chia tỷ lệ theo giá), các đơn vị tự nhiên của nó là thời gian bình phương, được thể hiện theo quy ước bằng năm². Nó được sử dụng trong thành phần \(\tfrac{1}{2}C(\Delta y)^2\) của công thức thay đổi giá.

Câu hỏi thường gặp

Vì sao độ lồi của trái phiếu thông thường luôn dương? Trái phiếu chuẩn không kèm quyền chọn có độ lồi dương — khi lợi suất giảm, giá tăng nhanh hơn mức mà thời lượng dự báo.

Độ lồi có đơn vị là gì? Công cụ này báo cáo theo năm². Bạn nhân với \(\tfrac{1}{2} \times (\Delta y)^{2}\) để ước lượng phần đóng góp của độ lồi vào biến động giá.

Có dùng được cho trái phiếu chiết khấu (zero-coupon) không? Có — chỉ cần đặt lãi suất coupon bằng 0, khi đó dòng tiền duy nhất là mệnh giá nhận vào ngày đáo hạn.