Qu'est-ce que la convexité d'une obligation ?

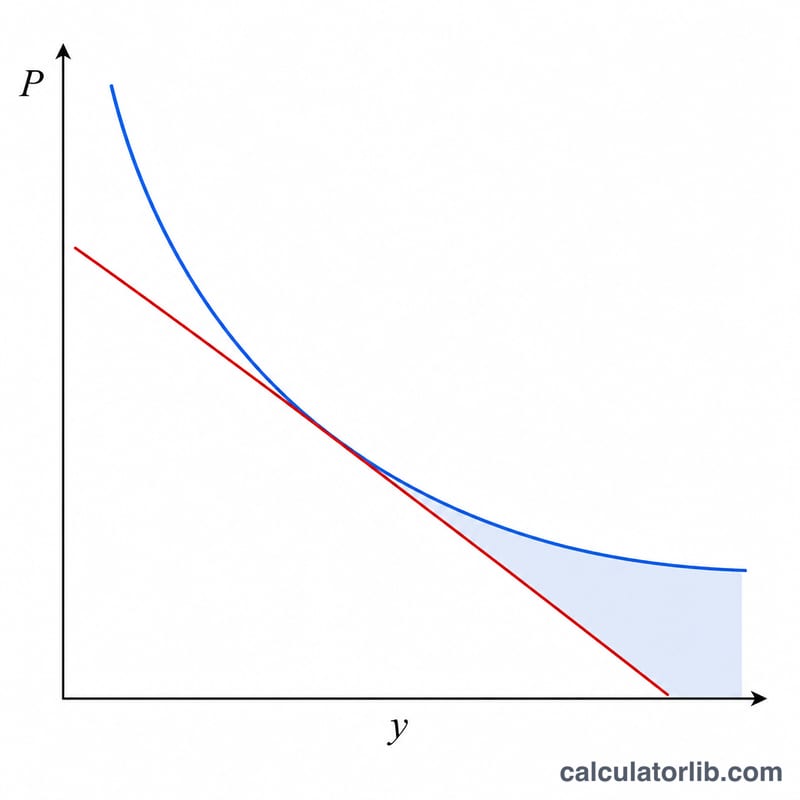

La convexité mesure la courbure de la relation entre le prix d'une obligation et son rendement. Là où la duration fournit une estimation de premier ordre (linéaire) de l'évolution du prix lorsque les taux varient, la convexité apporte la correction de second ordre, essentielle pour affiner le calcul. Les obligations à forte convexité sont moins sensibles à la hausse des taux et profitent davantage de leur baisse — une qualité recherchée par les investisseurs en titres à revenu fixe. Ce calculateur détermine à la fois le juste prix de l'obligation et sa convexité annualisée.

Comment utiliser le calculateur

Saisissez la valeur nominale (au pair) de l'obligation, son taux de coupon annuel, le rendement à l'échéance, le nombre d'années restant jusqu'à l'échéance et le nombre de versements de coupon par an. L'outil actualise chaque flux de trésorerie, additionne les termes pondérés par la convexité et exprime le résultat en années². Il affiche également la valeur actuelle (le prix) de l'obligation, un résultat complémentaire bien utile.

La formule expliquée

Pour chaque période t, le flux de trésorerie \(CF_t\) (un coupon, auquel s'ajoute la valeur nominale à l'échéance) est multiplié par \(t(t+1)\) puis actualisé par \((1+y)^{t}\), où \(y\) désigne le rendement périodique. Cette somme est ensuite divisée par le prix multiplié par \((1+y)^{2}\). Comme le calcul est mené période par période, on divise par le carré de la fréquence de versement \(m^{2}\) afin d'exprimer la convexité en années.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$où

$$\left\{ \begin{aligned} k &= \text{Versements / An} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Années} \times k \\ CF_t &= \dfrac{\text{Nominal} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Nominal}\text{ si }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

Exemple chiffré

Prenons une obligation de 1 000 $ assortie d'un coupon annuel de 5 % versé une fois par an, d'un rendement de 8 % et d'une échéance à 2 ans. Flux de trésorerie : 50 $ à la première année et 1 050 $ à la deuxième. Prix = $$P = \frac{50}{1{,}08} + \frac{1050}{1{,}08^{2}} \approx 946{,}50\ \$$$ Somme de convexité = $$\frac{50 \cdot 1 \cdot 2}{1{,}08} + \frac{1050 \cdot 2 \cdot 3}{1{,}08^{2}} = 92{,}59 + 5401{,}23 = 5493{,}82$$ Convexité = $$C = \frac{5493{,}82}{946{,}50 \times 1{,}08^{2}} \approx 4{,}98\ \text{années}^{2}$$

Interpréter votre résultat de convexité

La convexité mesure la courbure de la relation prix-rendement d'une obligation — comment la durée modifiée de l'obligation elle-même change lorsque les rendements varient. C'est le terme du second ordre dans le développement en série de Taylor du prix par rapport au rendement, et il affine l'estimation en ligne droite que seule la durée fournit.

L'approximation combinée du changement de prix est :

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$où \(D\) est la durée modifiée, \(C\) est la convexité, et \(\Delta y\) est le changement de rendement (sous forme décimale). Le premier terme est l'estimation linéaire de la durée ; le second terme est toujours positif pour une obligation sans option (car \(C>0\) et \((\Delta y)^2 \ge 0\)), donc il ajoute au prix lorsque les rendements baissent et atténue la perte lorsque les rendements augmentent.

Convexité plus élevée vs plus basse. Un nombre de convexité plus élevé signifie que la courbe prix-rendement est plus franchement courbée : l'obligation gagne plus lorsque les rendements baissent et perd moins lorsque les rendements augmentent que ce que seule la durée prédit. Cette asymétrie est généralement souhaitable pour un obligataire. Une convexité plus basse signifie que le prix se comporte plus comme une ligne droite — l'estimation de la durée est plus précise, avec un bénéfice du second ordre plus faible.

Qu'est-ce qui augmente la convexité ? Toutes choses égales par ailleurs, la convexité augmente avec la maturité plus longue (les flux de trésorerie sont étalés plus loin et actualisés davantage), avec des coupons plus faibles (une plus grande part de la valeur se situe dans le dernier paiement lointain — une obligation à coupon zéro a la convexité la plus élevée pour sa maturité), et avec des rendements plus faibles. Elle diminue avec des coupons plus élevés et des termes plus courts.

Exemple travaillé. Supposons qu'une obligation ait une durée modifiée \(D = 7,0\) années et une convexité \(C = 65\) années², et que les rendements augmentent de \(\Delta y = 0,01\) (100 pb). Le changement de prix estimé est \(-7,0(0,01) + \tfrac{1}{2}(65)(0,01)^2 = -0,070 + 0,00325 = -0,06675\), soit environ −6,68 % — environ 0,33 points de pourcentage moins grave que l'estimation de durée seule de −7,00 %.

Cette explication reflète la théorie standard des titres à revenu fixe et est fournie à des fins éducatives uniquement ; ce n'est pas un conseil en investissement.

Termes clés et variables

- Valeur nominale

-

Le montant principal remboursé à l'obligataire à l'échéance, et la base sur laquelle le coupon est calculé. Dans la formule, c'est

face; 1 000 est une convention courante. - Taux du coupon

-

Le taux d'intérêt annuel indiqué sur l'obligation, appliqué à la valeur nominale pour déterminer le coupon annuel total. Champ

coupon, entré en pourcentage. - Rendement à l'échéance (YTM)

-

Le taux d'actualisation annuel unique qui équivaut à la valeur présente de tous les flux de trésorerie futurs au prix de l'obligation — le taux de rendement interne de l'obligation si elle est détenue jusqu'à l'échéance. Champ

yield, entré en pourcentage. - Rendement périodique (\(y\))

- Le rendement par période de paiement : \(y = \dfrac{\text{YTM}/100}{k}\). Tout l'actualisation dans la somme de convexité utilise ce taux par période.

- Paiements par an (\(k\))

- La fréquence de composition/coupon : 1 (annuel), 2 (semestriel), 4 (trimestriel), ou 12 (mensuel). Elle convertit les chiffres annuels en chiffres par période et définit le nombre total de périodes \(n = \text{années}\times k\).

- Flux de trésorerie (\(CF_t\))

- Le paiement reçu à la période \(t\) : le coupon périodique \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) pour chaque période, plus la valeur nominale retournée à la dernière période \(t=n\).

- Durée

- La sensibilité du premier ordre (linéaire) du prix au rendement — approximativement le temps moyen pondéré de recevoir les flux de trésorerie, mesuré en années. Elle donne une estimation en ligne droite du changement de prix.

- Convexité

- La sensibilité du second ordre — la courbure de la relation prix-rendement. Elle corrige l'estimation en ligne droite de la durée, particulièrement pour les variations importantes de rendement.

- Unités de convexité (années²)

- Puisque la convexité est la deuxième dérivée du prix par rapport au rendement (mise à l'échelle par le prix), ses unités naturelles sont le temps au carré, conventionnellement exprimées en années². Elle est utilisée dans le terme \(\tfrac{1}{2}C(\Delta y)^2\) de la formule de changement de prix.

FAQ

Pourquoi la convexité est-elle toujours positive pour les obligations classiques ? Les obligations standards, sans option, présentent une convexité positive : leur prix augmente plus vite que ne le prévoit la duration lorsque les rendements baissent.

Dans quelle unité s'exprime la convexité ? Cet outil l'exprime en années². Multipliez-la par \(\tfrac{1}{2} \times (\Delta y)^{2}\) pour estimer la contribution de la convexité à une variation de prix.

Fonctionne-t-il pour les obligations à coupon zéro ? Oui : il suffit de fixer le taux de coupon à 0, le seul flux étant alors la valeur nominale remboursée à l'échéance.