Что такое выпуклость облигации?

Выпуклость (конвекситет) показывает, насколько криволинейна зависимость между ценой облигации и её доходностью. Если дюрация даёт лишь линейную оценку первого порядка того, как меняется цена при изменении ставок, то выпуклость добавляет важную поправку второго порядка. Облигации с более высокой выпуклостью слабее реагируют на рост ставок и сильнее дорожают при их снижении — ценное свойство для инвесторов в инструменты с фиксированным доходом. Этот калькулятор рассчитывает как справедливую цену облигации, так и её годовую выпуклость.

Как пользоваться калькулятором

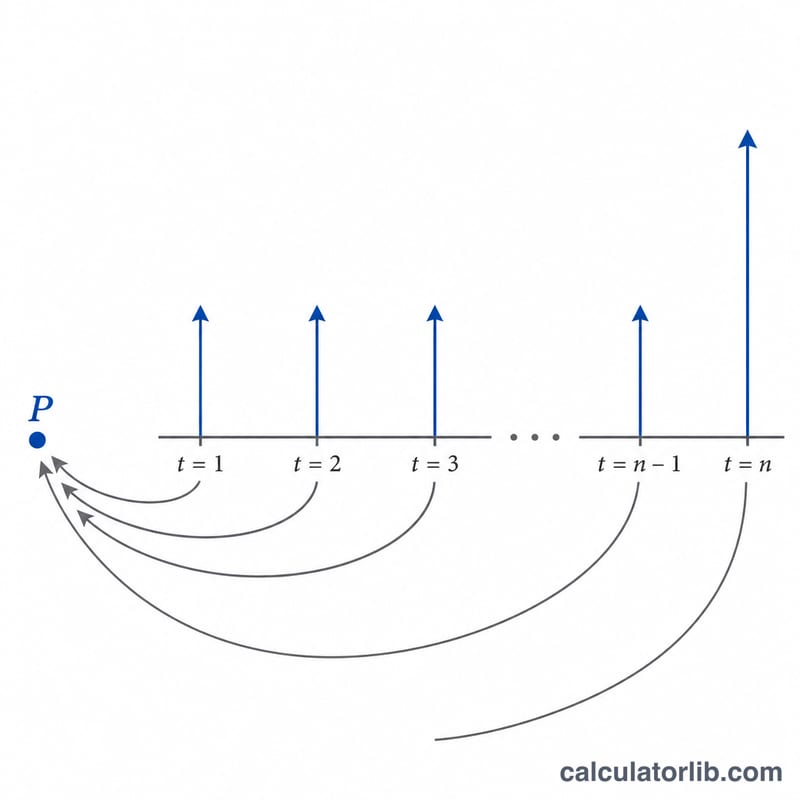

Введите номинальную стоимость облигации, годовую купонную ставку, доходность к погашению, количество лет до погашения и число купонных выплат в год. Инструмент дисконтирует каждый денежный поток, суммирует взвешенные по выпуклости слагаемые и выдаёт результат в годах². Дополнительно отображается приведённая стоимость (цена) облигации — полезный побочный результат расчёта.

Разбор формулы

Для каждого периода \(t\) денежный поток \(CF_t\) (купон, а в момент погашения — плюс номинал) умножается на \(t(t+1)\) и дисконтируется на \((1+y)^{t}\), где \(y\) — доходность за период. Полученная сумма делится на цену, умноженную на \((1+y)^{2}\). Поскольку расчёт ведётся по периодам, для выражения выпуклости в годах мы делим результат на квадрат частоты выплат \(m^{2}\).

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$

Пример расчёта

Возьмём облигацию номиналом $1 000 с купоном 5% годовых, выплачиваемым раз в год, доходностью 8% и сроком 2 года до погашения. Денежные потоки: $50 в конце первого года и $1 050 в конце второго. Цена $$= 50/1{,}08 + 1050/1{,}08^{2} \approx \$946{,}50.$$ Сумма для выпуклости $$= 50\cdot1\cdot2/1{,}08 + 1050\cdot2\cdot3/1{,}08^{2} = 92{,}59 + 5401{,}23 = 5493{,}82.$$ Выпуклость $$= 5493{,}82 / (946{,}50 \times 1{,}08^{2}) \approx 4{,}98 \text{ года}^{2}.$$

Частые вопросы

Почему у обычных облигаций выпуклость всегда положительна? Стандартные облигации без встроенных опционов имеют положительную выпуклость — при снижении доходности их цена растёт быстрее, чем предсказывает дюрация.

В каких единицах измеряется выпуклость? Этот калькулятор выдаёт результат в годах². Чтобы оценить вклад выпуклости в изменение цены, умножьте его на \(\tfrac{1}{2} \times (\Delta y)^{2}\).

Подходит ли он для бескупонных облигаций? Да — задайте купонную ставку равной 0, и единственным денежным потоком останется выплата номинала при погашении.

Интерпретация вашего результата выпуклости

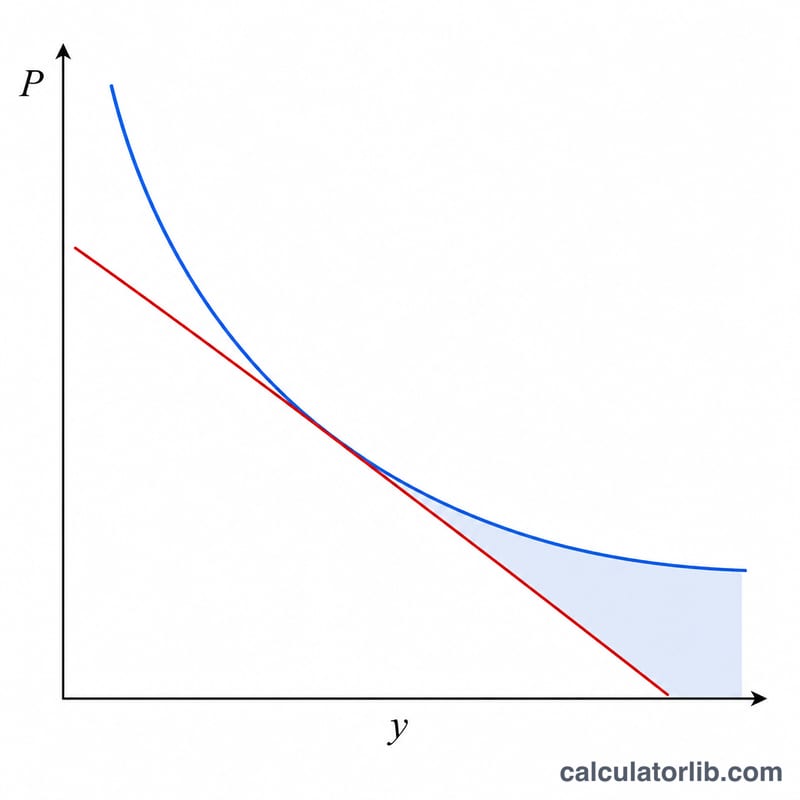

Выпуклость измеряет кривизну зависимости цены облигации от доходности — как изменяется сама модифицированная дюрация облигации при изменении доходности. Это второй член разложения Тейлора цены по доходности, который уточняет линейную оценку, получаемую с использованием только дюрации.

Комбинированное приближение для изменения цены:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$где \(D\) — модифицированная дюрация, \(C\) — выпуклость, и \(\Delta y\) — изменение доходности (в десятичной форме). Первый член — линейная оценка дюрации; второй член всегда положителен для облигации без встроенных опционов (так как \(C>0\) и \((\Delta y)^2 \ge 0\)), поэтому он добавляет к цене, когда доходность снижается, и смягчает потери, когда доходность растёт.

Более высокая или более низкая выпуклость. Более высокое значение выпуклости означает, что кривая цены–доходности более ярко выражена: облигация получает большую прибыль, когда доходность падает, и теряет меньше, когда доходность растёт, чем предсказывает одна только дюрация. Эта асимметрия обычно желательна для держателя облигации. Более низкая выпуклость означает, что цена ведёт себя более как прямая линия — оценка дюрации является более точной, с меньшей вторичной выгодой.

Что повышает выпуклость? При прочих равных условиях выпуклость увеличивается с более длинными сроками погашения (денежные потоки распределены дальше и дисконтированы больше), с более низкими купонами (большая часть стоимости сосредоточена в отдалённом финальном платеже — облигация с нулевым купоном имеет наивысшую выпуклость для своего срока погашения), и с более низкими доходностями. Она снижается при более высоких купонах и более коротких сроках.

Практический пример. Предположим, что облигация имеет модифицированную дюрацию \(D = 7,0\) лет и выпуклость \(C = 65\) лет², а доходность растёт на \(\Delta y = 0,01\) (100 б.п.). Оценённое изменение цены составляет \(-7,0(0,01) + \tfrac{1}{2}(65)(0,01)^2 = -0,070 + 0,00325 = -0,06675\), или примерно −6,68% — примерно на 0,33 процентных пункта менее значительное, чем оценка только по дюрации −7,00%.

Это объяснение отражает стандартную теорию рынка облигаций и предоставляется в образовательных целях; это не инвестиционный совет.

Ключевые термины и переменные

- Номинальная стоимость (стоимость погашения)

-

Сумма основного долга, выплачиваемая держателю облигации при наступлении срока погашения, и база, на которой рассчитывается купон. В формуле это

face; \(1{,}000\) — обычное соглашение. - Купонная ставка

-

Годовая процентная ставка, указанная на облигации, применяемая к номинальной стоимости для определения годового купона. Поле

coupon, вводится как процент. - Доходность к погашению (YTM)

-

Единая годовая ставка дисконтирования, которая приравнивает текущую стоимость всех будущих денежных потоков к цене облигации — внутренняя норма прибыли облигации при владении до погашения. Поле

yield, вводится как процент. - Периодическая доходность (\(y\))

- Доходность за период выплаты: \(y = \dfrac{\text{YTM}/100}{k}\). Все дисконтирование в сумме выпуклости использует эту периодическую ставку.

- Выплаты в год (\(k\))

- Частота начисления сложных процентов/купонов: 1 (годовая), 2 (полугодовая), 4 (ежеквартальная) или 12 (ежемесячная). Она преобразует годовые показатели в показатели за период и устанавливает общее количество периодов \(n = \text{лет}\times k\).

- Денежный поток (\(CF_t\))

- Платёж, полученный в периоде \(t\): периодический купон \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) за каждый период плюс номинальная стоимость, возвращённая в финальном периоде \(t=n\).

- Дюрация

- Чувствительность первого порядка (линейная) цены к доходности — примерно взвешенное среднее время получения денежных потоков, измеряемое в годах. Она даёт линейную оценку изменения цены.

- Выпуклость

- Чувствительность второго порядка — кривизна зависимости цены от доходности. Она корректирует линейную оценку дюрации, особенно при больших изменениях доходности.

- Единицы выпуклости (лет²)

- Поскольку выпуклость является второй производной цены по доходности (масштабированной на цену), её естественные единицы — квадрат времени, условно выражаемый в лет². Она используется в члене \(\tfrac{1}{2}C(\Delta y)^2\) формулы изменения цены.