बॉन्ड कॉन्वेक्सिटी क्या है?

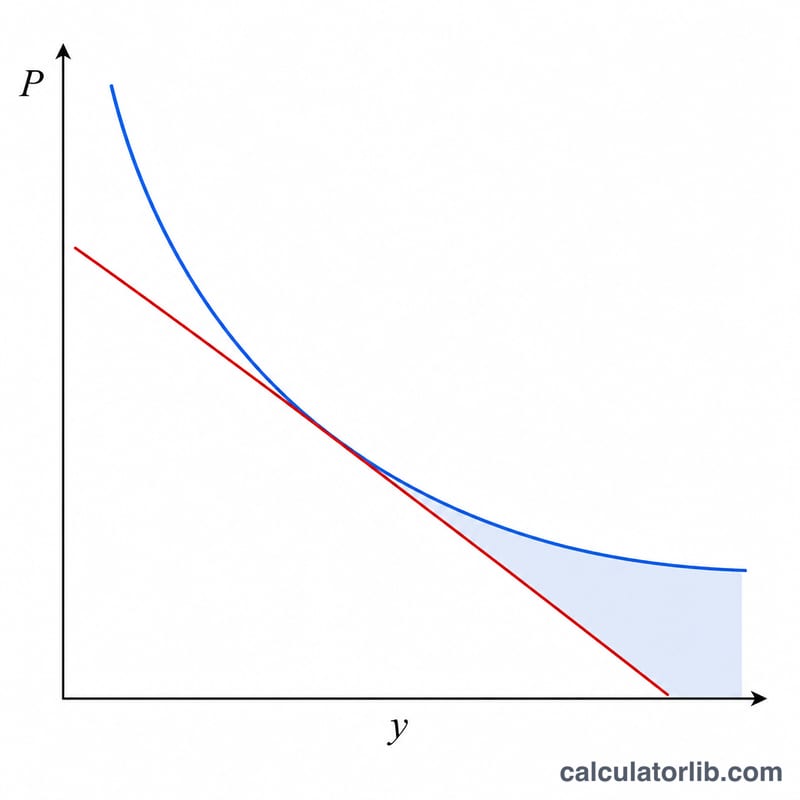

कॉन्वेक्सिटी इस बात को मापती है कि बॉन्ड के मूल्य और उसके प्रतिफल (यील्ड) के बीच का संबंध कितना घुमावदार है। ड्यूरेशन यह अनुमान देती है कि यील्ड बदलने पर मूल्य कैसे बदलेगा — पर यह एक सीधी रेखा (फर्स्ट-ऑर्डर) वाला अनुमान होता है। कॉन्वेक्सिटी इसमें ज़रूरी सेकंड-ऑर्डर सुधार जोड़ देती है। जिन बॉन्ड की कॉन्वेक्सिटी ज़्यादा होती है, वे ब्याज दरें बढ़ने पर कम संवेदनशील रहते हैं और दरें घटने पर ज़्यादा फायदा देते हैं — फिक्स्ड-इनकम निवेशकों के लिए यह एक मनचाही खूबी है। यह कैलकुलेटर बॉन्ड का उचित मूल्य और उसकी वार्षिक कॉन्वेक्सिटी, दोनों निकालता है।

कैलकुलेटर का उपयोग कैसे करें

बॉन्ड की फेस (पार) वैल्यू, उसकी वार्षिक कूपन दर, परिपक्वता पर प्रतिफल, परिपक्वता तक के वर्षों की संख्या और साल में कितने कूपन भुगतान होते हैं — ये सब दर्ज करें। टूल हर कैश फ्लो को डिस्काउंट करता है, कॉन्वेक्सिटी-भारित पदों का योग निकालता है और कॉन्वेक्सिटी को वर्ष² में बताता है। साथ ही यह बॉन्ड का वर्तमान मूल्य (कीमत) भी एक उपयोगी अतिरिक्त परिणाम के रूप में दिखाता है।

फॉर्मूला समझें

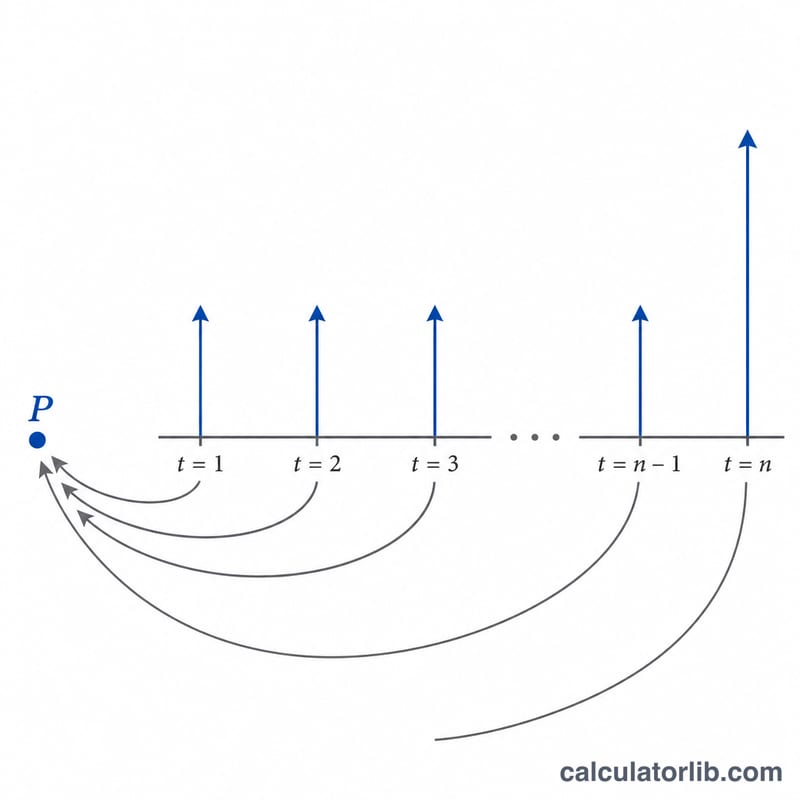

हर अवधि \(t\) के लिए, कैश फ्लो \(CF_t\) (एक कूपन, और परिपक्वता पर फेस वैल्यू) को \(t(t+1)\) से गुणा किया जाता है और \((1+y)^{t}\) से डिस्काउंट किया जाता है, जहाँ \(y\) प्रति-अवधि प्रतिफल है। इस योग को मूल्य और \((1+y)^{2}\) के गुणनफल से विभाजित किया जाता है। चूँकि गणना प्रति-अवधि की जाती है, इसलिए कॉन्वेक्सिटी को वर्षों में व्यक्त करने के लिए हम इसे भुगतान आवृत्ति के वर्ग \(m^{2}\) से भाग देते हैं।

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$$$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \frac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \frac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \frac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

हल किया गया उदाहरण

मान लीजिए एक $1,000 का बॉन्ड है जिस पर सालाना भुगतान वाला 5% वार्षिक कूपन है, प्रतिफल 8% है और परिपक्वता में 2 वर्ष बाकी हैं। कैश फ्लो: पहले वर्ष $50 और दूसरे वर्ष $1,050। मूल्य $$= 50/1.08 + 1050/1.08^{2} \approx \$946.50$$ कॉन्वेक्सिटी योग $$= 50\cdot 1\cdot 2/1.08 + 1050\cdot 2\cdot 3/1.08^{2} = 92.59 + 5401.23 = 5493.82$$ कॉन्वेक्सिटी $$= 5493.82 / (946.50 \times 1.08^{2}) \approx 4.98 \text{ वर्ष}^{2}$$

आपके उत्तलता परिणाम की व्याख्या

उत्तलता एक बांड के मूल्य-प्रतिफल संबंध की वक्रता को मापती है — जैसे-जैसे प्रतिफल बदलता है, बांड की संशोधित अवधि स्वयं कैसे बदलती है। यह प्रतिफल के संबंध में मूल्य के टेलर विस्तार में दूसरे-क्रम पद है, और यह सीधी-रेखा अनुमान को परिष्कृत करता है जो अकेले अवधि प्रदान करती है।

संयुक्त मूल्य-परिवर्तन सन्निकटन है:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$जहाँ \(D\) संशोधित अवधि है, \(C\) उत्तलता है, और \(\Delta y\) प्रतिफल में परिवर्तन है (दशमलव रूप में)। पहला पद रैखिक अवधि अनुमान है; दूसरा पद हमेशा एक विकल्प-मुक्त बांड के लिए सकारात्मक है (क्योंकि \(C>0\) और \((\Delta y)^2 \ge 0\)), इसलिए यह मूल्य में जोड़ता है जब प्रतिफल गिरते हैं और जब प्रतिफल बढ़ते हैं तो नुकसान को नरम करता है।

उच्च बनाम निम्न उत्तलता। एक उच्च उत्तलता संख्या का मतलब है कि मूल्य-प्रतिफल वक्र अधिक तीव्रता से कमानी है: बांड को अधिक लाभ होता है जब प्रतिफल गिरते हैं और अकेले अवधि की भविष्यवाणी से अधिक कम नुकसान होता है जब प्रतिफल बढ़ते हैं। यह विषमता आम तौर पर बांडधारक के लिए वांछनीय है। एक निम्न उत्तलता का अर्थ है कि मूल्य अधिक सीधी रेखा की तरह व्यवहार करता है — अवधि अनुमान अधिक निकटतः सटीक है, छोटे दूसरे-क्रम लाभ के साथ।

क्या उत्तलता बढ़ाता है? सभी अन्य समान होने के नाते, उत्तलता लंबी परिपक्वता (नकद प्रवाह आगे फैले हुए हैं और अधिक छूट दिए गए हैं), निम्न कूपन (मूल्य का एक बड़ा हिस्सा दूर के अंतिम भुगतान में रहता है — एक शून्य-कूपन बांड में इसकी परिपक्वता के लिए सबसे अधिक उत्तलता है), और निम्न प्रतिफल के साथ बढ़ती है। यह उच्च कूपन और छोटी अवधि के साथ घटती है।

कार्यशील उदाहरण। मान लीजिए एक बांड की संशोधित अवधि \(D = 7.0\) वर्ष है और उत्तलता \(C = 65\) वर्ष² है, और प्रतिफल \(\Delta y = 0.01\) (100 bps) से बढ़ता है। अनुमानित मूल्य परिवर्तन \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\) है, या लगभग −6.68% — अवधि-केवल अनुमान के −7.00% से मोटे तौर पर 0.33 प्रतिशत अंक कम गंभीर।

यह व्याख्या मानक निश्चित-आय सिद्धांत को दर्शाती है और शैक्षणिक उद्देश्यों के लिए प्रदान की जाती है; यह निवेश सलाह नहीं है।

मुख्य शर्तें और चर

- अंकित (समता) मूल्य

-

परिपक्वता पर बांडधारक को चुकाई जाने वाली मूल राशि, और जिस आधार पर कूपन की गणना की जाती है। सूत्र में यह

faceहै; \(1{,}000\) एक सामान्य परंपरा है। - कूपन दर

-

बांड पर कथित वार्षिक ब्याज दर, अंकित मूल्य पर लागू होती है कुल वार्षिक कूपन निर्धारित करने के लिए। फील्ड

coupon, प्रतिशत के रूप में दर्ज की गई। - परिपक्वता तक उपज (YTM)

-

एकल वार्षिक छूट दर जो सभी भविष्य के नकद प्रवाह के वर्तमान मूल्य को बांड की कीमत के बराबर करती है — परिपक्वता तक रखने पर बांड की आंतरिक वापसी की दर। फील्ड

yield, प्रतिशत के रूप में दर्ज की गई। - आवधिक प्रतिफल (\(y\))

- भुगतान अवधि प्रति उपज: \(y = \dfrac{\text{YTM}/100}{k}\)। उत्तलता योग में सभी छूट इस प्रति-अवधि दर का उपयोग करते हैं।

- प्रति वर्ष भुगतान (\(k\))

- संयोजन/कूपन आवृत्ति: 1 (वार्षिक), 2 (अर्ध-वार्षिक), 4 (त्रैमासिक), या 12 (मासिक)। यह वार्षिक आंकड़ों को प्रति-अवधि आंकड़ों में परिवर्तित करता है और कुल अवधि निर्धारित करता है \(n = \text{years}\times k\)।

- नकद प्रवाह (\(CF_t\))

- अवधि \(t\) में प्राप्त भुगतान: प्रत्येक अवधि के लिए आवधिक कूपन \(\dfrac{\text{face}\times\text{coupon}/100}{k}\), और अंतिम अवधि \(t=n\) में लौटाया गया अंकित मूल्य।

- अवधि

- प्रतिफल के लिए मूल्य की पहले-क्रम (रैखिक) संवेदनशीलता — लगभग नकद प्रवाह प्राप्त करने का भारित-औसत समय, वर्षों में मापा जाता है। यह मूल्य परिवर्तन का एक सीधी-रेखा अनुमान देता है।

- उत्तलता

- दूसरे-क्रम संवेदनशीलता — मूल्य-प्रतिफल संबंध की वक्रता। यह अवधि के सीधी-रेखा अनुमान को सही करता है, विशेष रूप से बड़ी प्रतिफल चालों के लिए।

- उत्तलता इकाइयाँ (वर्ष²)

- क्योंकि उत्तलता प्रतिफल के संबंध में मूल्य का दूसरा व्यत्पन्न है (मूल्य द्वारा मापित), इसकी प्राकृतिक इकाइयाँ समय-चुकता हैं, पारंपरिक रूप से वर्ष² में व्यक्त की जाती हैं। इसका उपयोग मूल्य-परिवर्तन सूत्र के \(\tfrac{1}{2}C(\Delta y)^2\) पद में किया जाता है।

अक्सर पूछे जाने वाले सवाल

साधारण बॉन्ड के लिए कॉन्वेक्सिटी हमेशा धनात्मक क्यों होती है? सामान्य ऑप्शन-रहित बॉन्ड की कॉन्वेक्सिटी धनात्मक होती है — यील्ड घटने पर मूल्य उतनी तेज़ी से बढ़ता है जितना ड्यूरेशन के अनुमान से ज़्यादा होता है।

कॉन्वेक्सिटी की इकाई क्या है? यह टूल इसे वर्ष² में बताता है। मूल्य परिवर्तन में कॉन्वेक्सिटी के योगदान का अनुमान लगाने के लिए इसे \(\tfrac{1}{2} \times (\Delta y)^{2}\) से गुणा करें।

क्या यह ज़ीरो-कूपन बॉन्ड के लिए काम करता है? हाँ — कूपन दर को 0 कर दें, तब एकमात्र कैश फ्लो परिपक्वता पर मिलने वाली फेस वैल्यू होगी।