¿Qué es la convexidad de un bono?

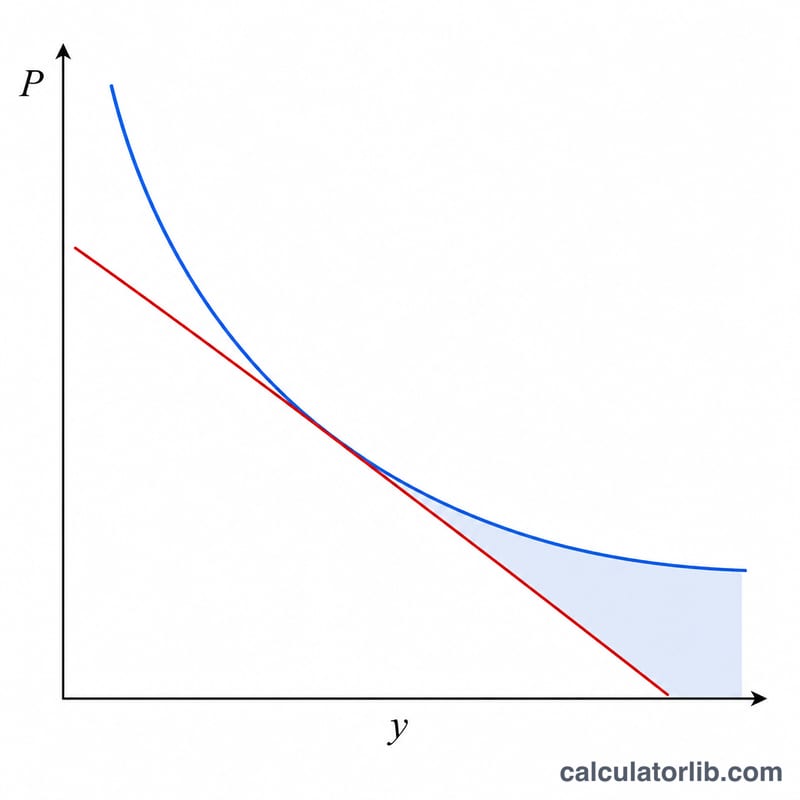

La convexidad mide la curvatura de la relación entre el precio de un bono y su rendimiento. Mientras que la duración ofrece una estimación de primer orden (lineal) de cómo se mueve el precio cuando cambian los tipos de interés, la convexidad añade la corrección de segundo orden, que resulta clave. Los bonos con mayor convexidad son menos sensibles a las subidas de tipos y ganan más cuando los tipos bajan: una propiedad muy valorada por los inversores de renta fija. Esta calculadora obtiene tanto el precio justo del bono como su convexidad anualizada.

Cómo usar la calculadora

Introduce el valor nominal (a la par) del bono, su tasa de cupón anual, el rendimiento al vencimiento, el número de años hasta el vencimiento y cuántos pagos de cupón se realizan al año. La herramienta descuenta cada flujo de caja, suma los términos ponderados por la convexidad e informa la convexidad en años². Además, muestra el valor presente (el precio) del bono como un dato adicional muy útil.

La fórmula explicada

Para cada periodo t, el flujo de caja CFt (un cupón, más el valor nominal al vencimiento) se multiplica por t(t+1) y se descuenta por (1+y)t, donde y es el rendimiento por periodo. Esa suma se divide entre el precio multiplicado por (1+y)². Como los cálculos se hacen por periodo, dividimos entre la frecuencia de pago al cuadrado m² para expresar la convexidad en años.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$

$$\text{donde}\quad \left\{ \begin{aligned} k &= \text{Pagos / Año} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Años} \times k \\ CF_t &= \dfrac{\text{Nominal} \times \text{Cupón (\%)}/100}{k} \;(+\,\text{Nominal}\text{ si }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

Ejemplo práctico

Supongamos un bono de 1.000 $ con un cupón anual del 5 % pagado una vez al año, un rendimiento del 8 % y 2 años hasta el vencimiento. Flujos de caja: 50 $ en el año 1 y 1.050 $ en el año 2. Precio \( = 50/1{,}08 + 1050/1{,}08^{2} \approx 946{,}50 \) $. Suma de convexidad \( = 50\cdot 1\cdot 2/1{,}08 + 1050\cdot 2\cdot 3/1{,}08^{2} = 92{,}59 + 5401{,}23 = 5493{,}82 \). Convexidad \( = 5493{,}82 / (946{,}50 \times 1{,}08^{2}) \approx 4{,}98 \) años².

Interpretación de su resultado de convexidad

La convexidad mide la curvatura de la relación precio-rendimiento de un bono — cómo la duración modificada del bono en sí misma cambia a medida que se mueven los rendimientos. Es el término de segundo orden en la expansión de Taylor del precio con respecto al rendimiento, y refina la estimación lineal que proporciona la duración por sí sola.

La aproximación combinada de cambio de precio es:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$donde \(D\) es la duración modificada, \(C\) es la convexidad, y \(\Delta y\) es el cambio en el rendimiento (en forma decimal). El primer término es la estimación lineal de duración; el segundo término siempre es positivo para un bono sin opciones (porque \(C>0\) y \((\Delta y)^2 \ge 0\)), por lo que se suma al precio cuando caen los rendimientos y mitiga la pérdida cuando suben los rendimientos.

Mayor vs. menor convexidad. Un número de mayor convexidad significa que la curva precio-rendimiento está más pronunciadamente arqueada: el bono gana más cuando caen los rendimientos y pierde menos cuando suben los rendimientos que lo que predice la duración por sí sola. Esta asimetría es generalmente deseable para un tenedor de bonos. Una menor convexidad significa que el precio se comporta más como una línea recta — la estimación de duración es más exacta, con un beneficio de segundo orden menor.

¿Qué aumenta la convexidad? En igualdad de condiciones, la convexidad aumenta con mayor plazo hasta el vencimiento (los flujos de efectivo se distribuyen más lejos y se descuentan más), con cupones más bajos (una mayor parte del valor se encuentra en el pago final distante — un bono sin cupón tiene la convexidad más alta para su plazo hasta el vencimiento), y con rendimientos más bajos. Disminuye con cupones más altos y plazos más cortos.

Ejemplo práctico. Supongamos que un bono tiene duración modificada \(D = 7,0\) años y convexidad \(C = 65\) años², y los rendimientos suben \(\Delta y = 0,01\) (100 pb). El cambio de precio estimado es \(-7,0(0,01) + \tfrac{1}{2}(65)(0,01)^2 = -0,070 + 0,00325 = -0,06675\), o aproximadamente −6,68% — aproximadamente 0,33 puntos porcentuales menos severo que la estimación de solo duración de −7,00%.

Esta explicación refleja la teoría estándar de renta fija y se proporciona solo con fines educativos; no es asesoramiento de inversión.

Términos clave y variables

- Valor nominal

-

El monto del principal reembolsado al tenedor del bono al vencimiento, y la base sobre la cual se calcula el cupón. En la fórmula esto es

face; \(1{.}000\) es una convención común. - Tasa de cupón

-

La tasa de interés anual establecida en el bono, aplicada al valor nominal para determinar el cupón anual total. Campo

coupon, ingresado como porcentaje. - Rendimiento hasta el vencimiento (YTM)

-

La tasa de descuento anual única que equipara el valor presente de todos los flujos de efectivo futuros al precio del bono — la tasa interna de rendimiento del bono si se mantiene hasta el vencimiento. Campo

yield, ingresado como porcentaje. - Rendimiento periódico (\(y\))

- El rendimiento por período de pago: \(y = \dfrac{\text{YTM}/100}{k}\). Todos los descuentos en la suma de convexidad usan esta tasa por período.

- Pagos por año (\(k\))

- La frecuencia de capitalización/cupón: 1 (anual), 2 (semestral), 4 (trimestral), o 12 (mensual). Convierte cifras anuales en cifras por período y establece el número total de períodos \(n = \text{años}\times k\).

- Flujo de efectivo (\(CF_t\))

- El pago recibido en el período \(t\): el cupón periódico \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) para cada período, más el valor nominal devuelto en el período final \(t=n\).

- Duración

- La sensibilidad de primer orden (lineal) del precio al rendimiento — aproximadamente el tiempo promedio ponderado para recibir flujos de efectivo, medido en años. Proporciona una estimación lineal del cambio de precio.

- Convexidad

- La sensibilidad de segundo orden — la curvatura de la relación precio-rendimiento. Corrige la estimación lineal de la duración, especialmente para movimientos de rendimiento grandes.

- Unidades de convexidad (años²)

- Debido a que la convexidad es la segunda derivada del precio con respecto al rendimiento (escalada por precio), sus unidades naturales son tiempo al cuadrado, convencionalmente expresadas en años². Se usa en el término \(\tfrac{1}{2}C(\Delta y)^2\) de la fórmula de cambio de precio.

Preguntas frecuentes

¿Por qué la convexidad siempre es positiva en los bonos sencillos? Los bonos estándar sin opciones tienen convexidad positiva: el precio sube más rápido de lo que predice la duración cuando los rendimientos bajan.

¿En qué unidades se expresa la convexidad? Esta herramienta la informa en años². Multiplícala por \( \tfrac{1}{2} \times (\Delta y)^{2} \) para estimar la contribución de la convexidad a una variación del precio.

¿Funciona con bonos cupón cero? Sí: fija la tasa de cupón en 0 y el único flujo de caja será el valor nominal al vencimiento.