¿Qué es la calculadora de contratos de futuros?

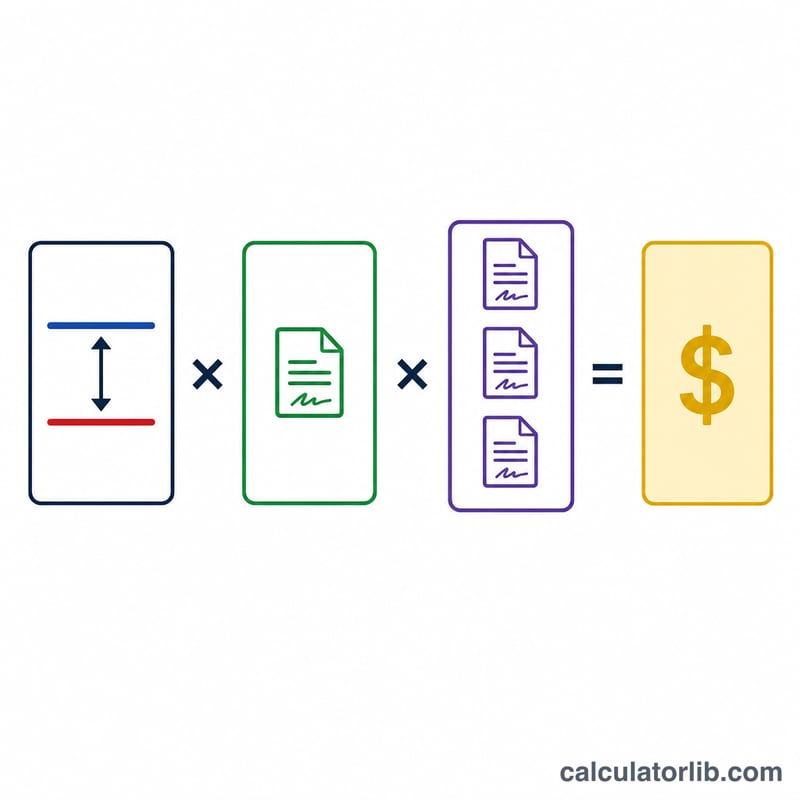

Esta herramienta estima la ganancia o pérdida (P&L) de una operación con futuros. Un contrato de futuros obliga a su titular a comprar o vender un activo subyacente a un precio pactado, y cada contrato representa un número fijo de unidades de ese activo (el tamaño del contrato o multiplicador). Tu resultado es, sencillamente, el movimiento del precio multiplicado por el tamaño del contrato y por la cantidad de contratos que mantienes. Se trata de un cálculo universal válido para cualquier mercado de futuros —materias primas, índices, divisas o tipos de interés— siempre que conozcas el multiplicador del contrato.

Cómo usarla

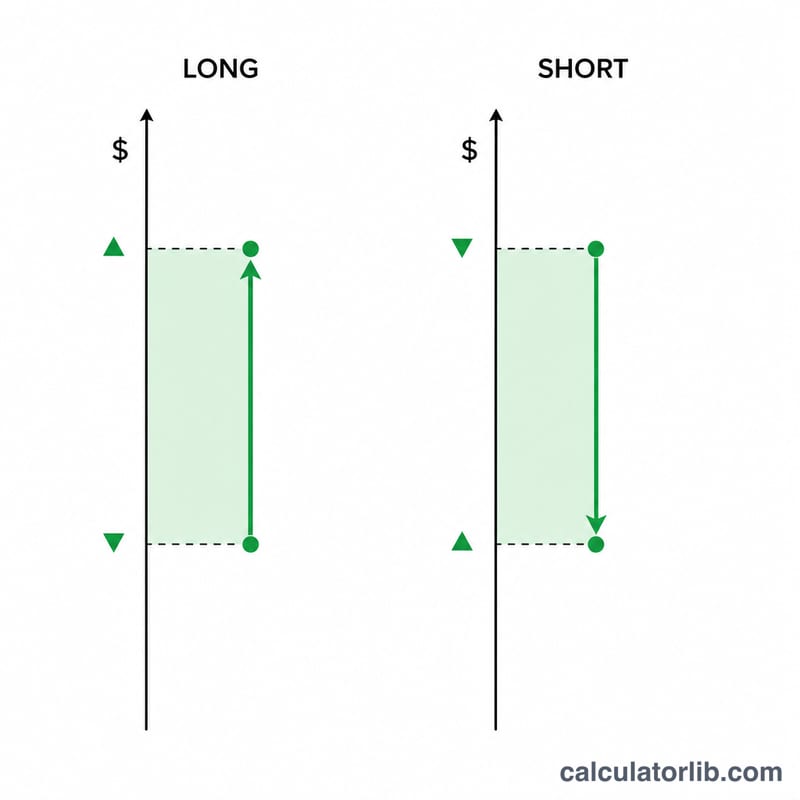

Elige si tu posición es Larga (compraste y ganas cuando el precio sube) o Corta (vendiste y ganas cuando el precio baja). Introduce el precio de entrada, el precio de salida, el tamaño del contrato (unidades por contrato; por ejemplo, 50 en el E-mini del S&P 500) y cuántos contratos operaste. La calculadora te devuelve el P&L total, el P&L por contrato, el valor nocional en la entrada y la rentabilidad sobre dicho nocional.

La fórmula explicada

La ecuación central, para una posición larga, es $$\text{P\&L} = \left( \text{Salida} - \text{Entrada} \right) \times \text{Tamaño del contrato} \times \text{Contratos}$$. En una posición corta la diferencia se invierte a \(\left( \text{Entrada} - \text{Salida} \right)\), ya que obtienes beneficio cuando el precio cae. El valor nocional es \(\text{Entrada} \times \text{Tamaño del contrato} \times \text{Contratos}\), y la rentabilidad sobre el nocional es \(\text{P\&L} \div \text{Nocional} \times 100\).

Ejemplo práctico

Imagina que abres una posición larga de 2 contratos con un tamaño de contrato de 50, entrando a 100 y saliendo a 110. El movimiento del precio es de 10. P&L por contrato = \(10 \times 50 = 500\). P&L total = \(500 \times 2 = 1.000\). El nocional en la entrada = \(100 \times 50 \times 2 = 10.000\), por lo que la rentabilidad sobre el nocional es del 10 %.

Preguntas frecuentes

¿Qué es el tamaño del contrato? Es el número de unidades del subyacente que controla un solo contrato (también llamado multiplicador). Por ejemplo, los futuros del oro equivalen a 100 onzas troy por contrato.

¿Incluye comisiones o garantías (margen)? No. El resultado es el P&L bruto, antes de comisiones, tarifas del mercado y costes de financiación. Esos importes debes restarlos por separado.

¿Por qué mi P&L en corto es positivo si el precio bajó? Quien vende en corto gana cuando el precio cae, por eso la calculadora invierte la diferencia de precios en las posiciones cortas.