什么是债券凸性?

凸性(Convexity)衡量的是债券价格与收益率之间关系的曲率。久期(Duration)只能给出价格随收益率变动的一阶(线性)近似,而凸性则补上了至关重要的二阶修正。凸性越高的债券,在利率上行时价格越抗跌,在利率下行时价格涨得越多——这对固定收益类投资者来说是非常理想的特性。本计算器可同时算出债券的合理价格和年化凸性。

如何使用本计算器

请依次填入债券的面值(票面价值)、年票面利率、到期收益率、距到期年数,以及每年付息的次数。工具会对每一笔现金流进行折现,将凸性加权项求和,并以「年²」为单位给出凸性结果。同时,它还会顺带算出债券的现值(即价格),方便你参考。

公式详解

对于第 \(t\) 期,现金流 \(CF_t\)(票息,到期时再加上面值)需乘以 \(t(t+1)\),再用 \((1+y)^{t}\) 进行折现,其中 \(y\) 为单期收益率。将所有项求和后,再除以「价格 \(\times (1+y)^{2}\)」。由于上述计算是按单期进行的,因此最后要除以付息频率的平方 \(m^{2}\),才能把凸性换算成以年为单位。

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$ $$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

实例演算

假设有一只面值 $1,000 的债券,年票面利率 5%、每年付息一次,到期收益率 8%,距到期 2 年。现金流为:第 1 年 $50,第 2 年 $1,050。价格 \(= 50/1.08 + 1050/1.08^{2} \approx \$946.50\)。凸性求和项 \(= 50\cdot 1\cdot 2/1.08 + 1050\cdot 2\cdot 3/1.08^{2} = 92.59 + 5401.23 = 5493.82\)。凸性 $$= \frac{5493.82}{946.50 \times 1.08^{2}} \approx 4.98 \text{ 年}^{2}.$$

解读您的凸性结果

凸性衡量的是债券价格与收益率关系的曲率——当收益率变化时,债券的修正久期本身如何变化。它是价格相对于收益率的泰勒展开式中的二阶项,它细化了仅由久期提供的直线估计。

综合价格变化近似公式为:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$其中 \(D\) 是修正久期,\(C\) 是凸性,\(\Delta y\) 是收益率的变化(以十进制形式表示)。第一项是线性久期估计;第二项对于无期权债券总是正的(因为 \(C>0\) 且 \((\Delta y)^2 \ge 0\)),因此当收益率下降时它会增加价格,当收益率上升时它会缓解损失。

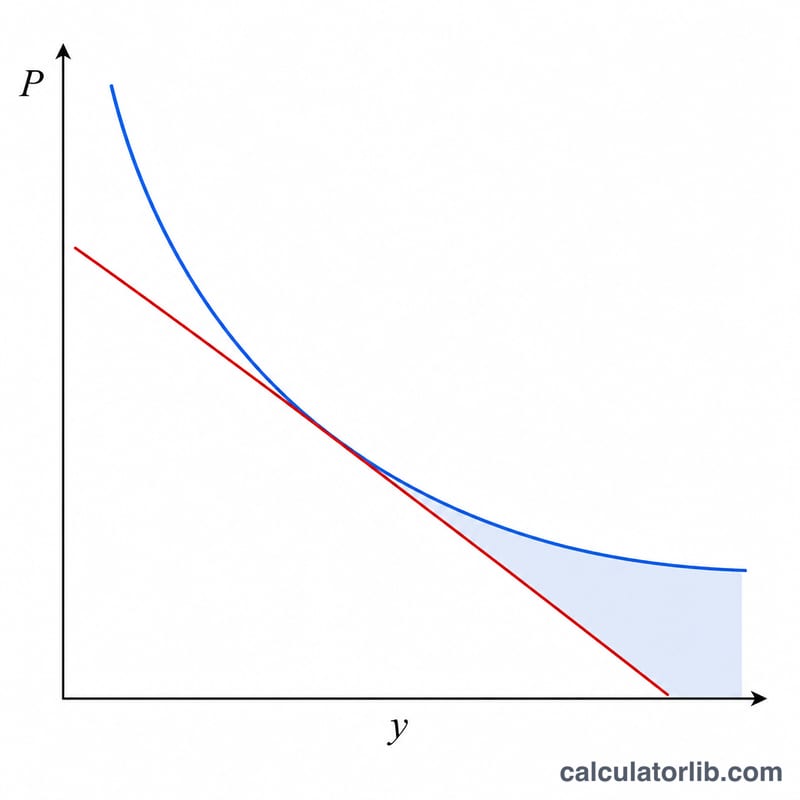

较高凸性与较低凸性。一个较高的凸性数值意味着价格与收益率曲线更加明显地弯曲:相比仅用久期预测,当收益率下降时债券获得的收益更多,当收益率上升时损失的更少。这种不对称性对债券持有者通常是有利的。较低的凸性意味着价格表现得更像一条直线——久期估计更接近精确值,二阶效益较小。

什么会增加凸性?在其他条件不变的情况下,凸性随较长的到期期限而增加(现金流分散得更开,折现更多),随较低的息票率而增加(更大比例的价值出现在遥远的最终支付中——零息债券在同样到期期限内具有最高凸性),以及随较低的收益率而增加。它随较高的息票率和较短的期限而下降。

计算示例。−6.68%——大致比仅用久期估计的−7.00%要轻0.33个百分点。

本说明反映了标准的固定收益理论,仅供教育目的,不构成投资建议。

关键术语与变量

- 面值(票面价值)

-

债券到期时偿还给债券持有者的本金,以及用于计算息票的基数。在公式中记为

face;\(1{,}000\) 是常见的约定。 - 息票率

-

债券上所述的年利率,应用于面值以确定总年度息票。字段

coupon,以百分比形式输入。 - 到期收益率(YTM)

-

使所有未来现金流的现值等于债券价格的单一年度折现率——如果债券持有至到期,这是债券的内部收益率。字段

yield,以百分比形式输入。 - 周期收益率 (\(y\))

- 每个支付周期的收益率:\(y = \dfrac{\text{到期收益率}/100}{k}\)。凸性求和中的所有折现都使用这个周期利率。

- 每年支付次数 (\(k\))

- 复利/息票频率:1(年度),2(半年度),4(季度),或12(月度)。它将年度数字转换为周期数字,并设置总周期数 \(n = \text{年数}\times k\)。

- 现金流 (\(CF_t\))

- 第 \(t\) 期收到的支付:每个周期的周期息票 \(\dfrac{\text{面值}\times\text{息票率}/100}{k}\),加上在最后一期 \(t=n\) 返还的面值。

- 久期

- 价格对收益率的一阶(线性)敏感度——大约是收到现金流的加权平均时间,以年为单位。它给出了价格变化的直线估计。

- 凸性

- 二阶敏感度——价格与收益率关系的曲率。它纠正了久期的直线估计,特别是对于较大的收益率变化。

- 凸性单位(年²)

- 因为凸性是价格相对于收益率的二阶导数(按价格缩放),其天然单位是时间的平方,常规表示为年²。它用于价格变化公式中的 \(\tfrac{1}{2}C(\Delta y)^2\) 项。

常见问题

为什么普通债券的凸性总是正的? 标准的无嵌入期权债券具有正凸性——当收益率下降时,价格上涨的幅度会超过久期所预测的水平。

凸性的单位是什么? 本工具以「年²」为单位。将其乘以 \(\tfrac{1}{2} \times (\Delta y)^{2}\),即可估算凸性对价格变动的贡献部分。

它适用于零息债券吗? 适用——只需把票面利率设为 0,此时唯一的现金流就是到期时收回的面值。