Tahvil Konveksitesi Nedir?

Konveksite, bir tahvilin fiyatı ile getirisi arasındaki ilişkinin eğriselliğini ölçer. Durasyon, getiriler değiştiğinde fiyatın nasıl hareket ettiğine dair birinci dereceden (doğrusal) bir tahmin sunarken, konveksite bu hesaba kritik öneme sahip ikinci dereceden düzeltmeyi ekler. Konveksitesi yüksek olan tahviller faiz artışlarına karşı daha az duyarlıdır ve faizler düştüğünde daha fazla kazandırır; bu da sabit getirili yatırımcılar için arzu edilen bir özelliktir. Bu hesaplama aracı, tahvilin hem adil fiyatını hem de yıllıklandırılmış konveksitesini hesaplar.

Hesaplama Aracı Nasıl Kullanılır?

Tahvilin nominal (itibari) değerini, yıllık kupon oranını, vadeye kalan getirisini, vadeye kalan yıl sayısını ve yılda kaç kupon ödemesi yapıldığını girin. Araç, her nakit akışını iskonto eder, konveksite ağırlıklı terimleri toplar ve konveksiteyi yıl² cinsinden raporlar. Ayrıca tahvilin bugünkü değerini (fiyatını) da yararlı bir ek çıktı olarak gösterir.

Formülün Açıklaması

Her dönem t için, nakit akışı \(CF_t\) (bir kupon ve vadede nominal değer) \(t(t+1)\) ile çarpılır ve \((1+y)^{t}\) ile iskonto edilir; burada y dönemsel getiridir. Bu toplam, fiyatın \((1+y)^{2}\) ile çarpımına bölünür. Hesaplama dönem bazında yapıldığı için, konveksiteyi yıl cinsinden ifade etmek üzere ödeme sıklığının karesine \(m^{2}\) böleriz.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$ $$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

Çözümlü Örnek

Yıllık ödenen %5 kuponlu, %8 getirili ve 2 yıl vadeli 1.000 $'lık bir tahvili ele alalım. Nakit akışları: 1. yılda 50 $ ve 2. yılda 1.050 $. Fiyat:$$P = \frac{50}{1{,}08} + \frac{1050}{1{,}08^{2}} \approx 946{,}50 \text{ \$}$$Konveksite toplamı:$$\frac{50 \cdot 1 \cdot 2}{1{,}08} + \frac{1050 \cdot 2 \cdot 3}{1{,}08^{2}} = 92{,}59 + 5401{,}23 = 5493{,}82$$Konveksite:$$C = \frac{5493{,}82}{946{,}50 \times 1{,}08^{2}} \approx 4{,}98 \text{ yıl}^{2}$$

Konveksiyonluluk Sonuçlarını Yorumlama

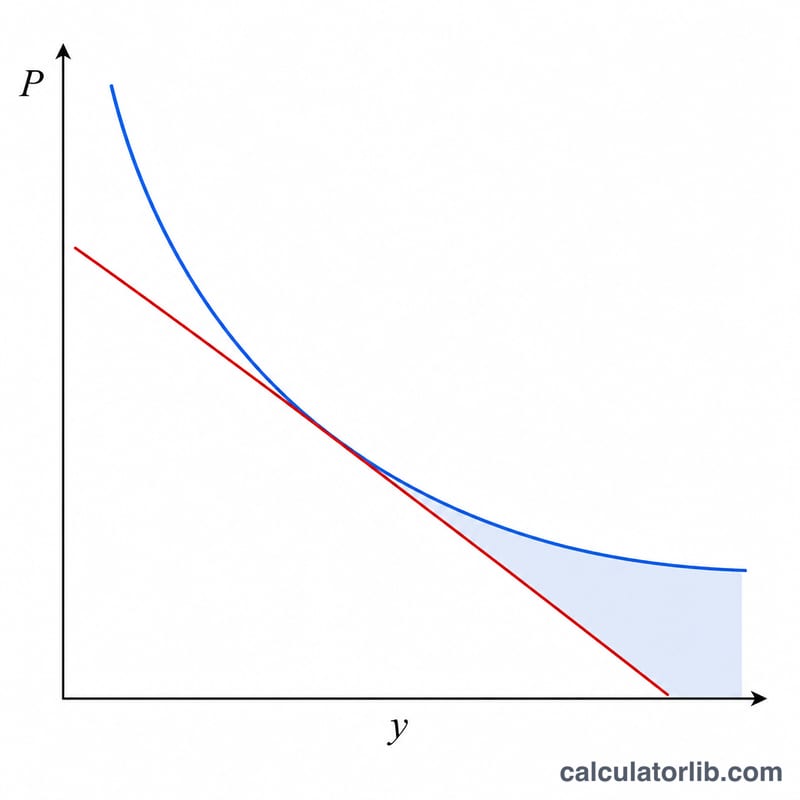

Konveksiyonluluk, bir tahvilin fiyat-getiri ilişkisinin eğriliğini ölçer — tahvilin değiştirilmiş süresinin kendisinin getirilerdeki değişiklikler sırasında nasıl değiştiğini. Fiyatın getiriye göre Taylor açılımında ikinci dereceden terimdir ve yalnızca süresi tarafından sağlanan doğrusal tahmini geliştirir.

Birleştirilmiş fiyat değişim tahmini:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$burada \(D\) değiştirilmiş süre, \(C\) konveksiyonluluk ve \(\Delta y\) getiri değişimidir (ondalık biçimde). İlk terim doğrusal süre tahminidir; ikinci terim her zaman opsiyon içermeyen bir tahvil için pozitiftir (çünkü \(C>0\) ve \((\Delta y)^2 \ge 0\)), bu nedenle getirilerdeki düşüş durumunda fiyata katkı sağlar ve getirilerdeki artışta zararı azaltır.

Daha yüksek ve daha düşük konveksiyonluluk. Daha yüksek konveksiyonluluk rakamı, fiyat-getiri eğrisinin daha keskin bir şekilde kavisli olduğu anlamına gelir: tahvil getirilerdeki düşüşten daha fazla kazanır ve getirilerdeki artıştan yalnızca süresi tarafından tahmin edilen kadardan daha az kaybeder. Bu asimetri genellikle tahvil sahibi için arzu edilir. Daha düşük konveksiyonluluk, fiyat davranışının daha çok düz bir çizgiye benzediği anlamına gelir — süre tahmini neredeyse tam olarak doğrudur ve daha küçük ikinci dereceden fayda vardır.

Konveksiyonluluğu neleri artırır? Diğer her şey eşit olduğunda, konveksiyonluluk daha uzun vadeli olmakla artar (nakit akışları daha uzağa yayılır ve daha fazla iskontlanır), daha düşük kupon oranlarıyla (değerin daha büyük bir payı uzak son ödeme içinde yer alır — sıfır kuponlu bir tahvil, vadeleri için en yüksek konveksiyonluluğa sahiptir) ve daha düşük getirileri ile artar. Daha yüksek kupon oranları ve daha kısa vadelerle azalır.

Çalışılmış örnek. Bir tahvilin değiştirilmiş süresi \(D = 7,0\) yıl ve konveksiyonluluğu \(C = 65\) yıl² olduğunu ve getirilerin \(\Delta y = 0,01\) (100 bp) kadar arttığını varsayalım. Tahmini fiyat değişimi \(-7,0(0,01) + \tfrac{1}{2}(65)(0,01)^2 = -0,070 + 0,00325 = -0,06675\) veya yaklaşık −%6,68 — yalnızca süre tahmini olan −%7,00'den yaklaşık 0,33 yüzde puan daha az şiddetlidir.

Bu açıklama standart sabit getirili teorisini yansıtır ve yalnızca eğitim amaçları için sağlanır; bu yatırım tavsiyesi değildir.

Anahtar Terimler & Değişkenler

- Nominal Değer (Par)

-

Vadede tahvil sahibine geri ödenen ana para ve kuponun hesaplandığı temel. Formülde bu

face(nominal değer); \(1{,}000\) yaygın bir konvensiyondur. - Kupon Oranı

-

Tahvil üzerinde belirtilen yıllık faiz oranı, toplam yıllık kuponu belirlemek için nominal değere uygulanır. Alan

coupon(kupon), yüzde olarak girilir. - Vadeye Kadar Getiri (YTM)

-

Tüm gelecekteki nakit akışlarının bugünkü değerini tahvilin fiyatına eşitleyen tek yıllık iskonto oranı — vadeye kadar tutulursa tahvilin iç getiri oranı. Alan

yield(getiri), yüzde olarak girilir. - Dönemsel Getiri (\(y\))

- Ödeme dönemi başına getiri: \(y = \dfrac{\text{YTM}/100}{k}\). Konveksiyonluluk toplamındaki tüm iskontlama bu dönem başına oranı kullanır.

- Yılda Ödemeler (\(k\))

- Bileşik/kupon sıklığı: 1 (yıllık), 2 (yarı yıllık), 4 (üç aylık) veya 12 (aylık). Yıllık rakamları dönem başına rakamlara dönüştürür ve toplam dönem sayısını belirler \(n = \text{yıllar}\times k\).

- Nakit Akışı (\(CF_t\))

- Dönem \(t\) içinde alınan ödeme: her dönem için dönemsel kupon \(\dfrac{\text{nominal değer}\times\text{kupon}/100}{k}\), artı son dönem \(t=n\) içinde geri döndürülen nominal değer.

- Süre

- Fiyatın getiriye karşı birinci dereceden (doğrusal) duyarlılığı — yaklaşık olarak nakit akışlarını alma süresinin ağırlıklı ortalaması, yıl cinsinden ölçülür. Fiyat değişiminin doğrusal tahminini verir.

- Konveksiyonluluk

- İkinci dereceden duyarlılık — fiyat-getiri ilişkisinin eğriliği. Sürenin doğrusal tahminini, özellikle büyük getiri hareketleri için düzeltir.

- Konveksiyonluluk Birimleri (yıl²)

- Konveksiyonluluk, fiyatın getiriye göre ikinci türevi olduğundan (fiyat tarafından ölçeklenmiş), doğal birimleri zaman-karesi'dir, geleneksel olarak yıl² cinsinden ifade edilir. Fiyat değişim formülünün \(\tfrac{1}{2}C(\Delta y)^2\) teriminde kullanılır.

Sıkça Sorulan Sorular

Standart tahvillerde konveksite neden her zaman pozitiftir? Opsiyon içermeyen standart tahviller pozitif konveksiteye sahiptir; getiriler düştüğünde fiyat, durasyonun öngördüğünden daha hızlı yükselir.

Konveksitenin birimi nedir? Bu araç sonucu yıl² cinsinden raporlar. Konveksitenin fiyat değişimine katkısını tahmin etmek için \(\frac{1}{2} \times (\Delta y)^{2}\) ile çarpın.

Sıfır kuponlu tahviller için çalışır mı? Evet; kupon oranını 0 olarak ayarlayın, tek nakit akışı vadedeki nominal değer olur.