ما هو تحدب السند؟

يقيس التحدب (Convexity) مدى انحناء العلاقة بين سعر السند وعائده. فبينما تمنحك المدة (Duration) تقديرًا من الدرجة الأولى (خطّيًا) لكيفية تحرّك السعر عند تغيّر العوائد، يضيف التحدب التصحيح الجوهري من الدرجة الثانية. السندات ذات التحدب الأعلى تكون أقل حساسية لارتفاع أسعار الفائدة وتربح أكثر عند انخفاضها — وهي خاصية مرغوبة لدى المستثمرين في الدخل الثابت. تحسب هذه الأداة كلًّا من السعر العادل للسند وتحدّبه السنوي.

كيفية استخدام الحاسبة

أدخل القيمة الاسمية للسند، ومعدل الكوبون السنوي، والعائد حتى الاستحقاق، وعدد السنوات المتبقية حتى الاستحقاق، وعدد دفعات الكوبون في السنة. تقوم الأداة بخصم كل تدفّق نقدي، وتجمع الحدود المرجّحة بالتحدب، ثم تعرض التحدب بوحدة السنوات². كما تُظهر القيمة الحالية (السعر) للسند كنتيجة جانبية مفيدة.

شرح المعادلة

عند كل فترة t، يُضرب التدفّق النقدي \(CF_t\) (وهو الكوبون، مضافًا إليه القيمة الاسمية عند الاستحقاق) في \(t(t+1)\)، ثم يُخصم بالعامل \((1+y)^{t}\)، حيث \(y\) هو العائد الدوري. ويُقسَم هذا المجموع على السعر مضروبًا في \((1+y)^{2}\). وبما أن الحساب يجري على أساس كل فترة، نقسم على مربّع تكرار الدفعات \(m^{2}\) للتعبير عن التحدب بالسنوات.

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$$$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

مثال محلول

لنأخذ سندًا بقيمة 1000 دولار، بكوبون سنوي قدره 5% يُدفع سنويًا، وعائد 8%، ومدة سنتين حتى الاستحقاق. التدفّقات النقدية: 50 دولارًا في السنة الأولى و1050 دولارًا في السنة الثانية. السعر \(= 50 \div 1.08 + 1050 \div 1.08^{2} \approx 946.50\) دولار. مجموع التحدب \(= 50 \cdot 1 \cdot 2 \div 1.08 + 1050 \cdot 2 \cdot 3 \div 1.08^{2} = 92.59 + 5401.23 = 5493.82\). التحدب \(= 5493.82 \div (946.50 \times 1.08^{2}) \approx 4.98\) سنة².

تفسير نتيجة تحدبك

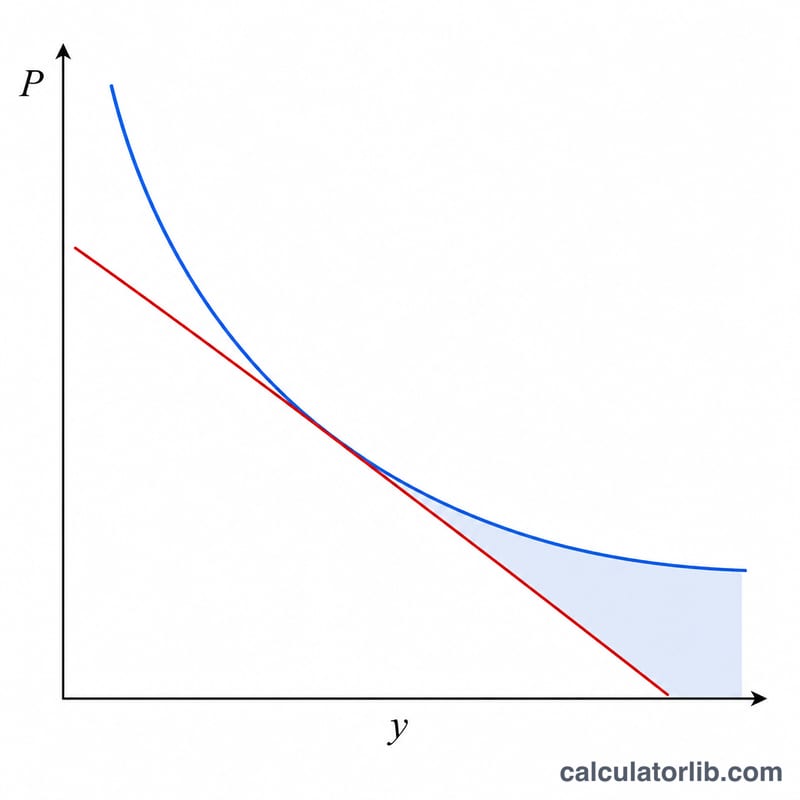

يقيس التحدب انحناء العلاقة بين سعر السند والعائد — كيف تتغير المدة المعدلة للسند ذاتها عندما تتحرك العوائد. وهو الحد من الدرجة الثانية في توسع تايلور للسعر بالنسبة للعائد، وهو يحسّن التقدير الخطي الذي توفره المدة وحدها.

تقريب التغير في السعر المشترك هو:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$حيث \(D\) هي المدة المعدلة، و\(C\) هو التحدب، و\(\Delta y\) هو التغير في العائد (بالصيغة العشرية). الحد الأول هو تقدير المدة الخطي؛ والحد الثاني دائماً موجب لسند خالٍ من الخيارات (لأن \(C>0\) و\((\Delta y)^2 \ge 0\))، لذا يضيف إلى السعر عندما تنخفض العوائد ويخفف الخسارة عندما ترتفع العوائد.

تحدب أعلى مقابل تحدب أقل. رقم تحدب أعلى يعني أن منحنى السعر والعائد ينحني بشكل أكثر حدة: يكسب السند أكثر عندما تنخفض العوائد ويخسر أقل عندما ترتفع العوائد مما تتنبأ به المدة وحدها. هذا عدم التماثل يكون مرغوباً عموماً لحامل السند. تحدب أقل يعني أن السعر يتصرف بشكل أشبه بخط مستقيم — تقدير المدة يكون أكثر دقة، مع فائدة من الدرجة الثانية أصغر.

ما الذي يزيد التحدب؟ مع تساوي جميع الأمور الأخرى، يزداد التحدب مع استحقاق أطول (التدفقات النقدية موزعة بشكل أوسع ومخفضة أكثر)، مع كوبونات أقل (حصة أكبر من القيمة تجلس في الدفع النهائي البعيد — السند ذو القسيمة الصفرية له أعلى تحدب لاستحقاقه)، ومع عوائد أقل. ينخفض مع كوبونات أعلى وآجال أقصر.

مثال عملي. لنفترض أن السند له مدة معدلة \(D = 7.0\) سنوات وتحدب \(C = 65\) سنة²، وترتفع العوائد بمقدار \(\Delta y = 0.01\) (100 نقطة أساس). التغير في السعر المقدر هو \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\)، أو حوالي −6.68% — أقل حدة تقريباً بمقدار 0.33 نقطة مئوية من تقدير المدة وحدها −7.00%.

هذا الشرح يعكس نظرية السندات الثابتة القياسية ويُقدم لأغراض تعليمية فقط؛ فهو ليس نصيحة استثمارية.

المصطلحات والمتغيرات الرئيسية

- القيمة الاسمية

-

المبلغ الأساسي المرد إلى حامل السند عند الاستحقاق، والقاعدة التي يُحسب عليها الكوبون. في الصيغة هذا هو

face؛ \(1{,}000\) هي اتفاقية شائعة. - معدل الكوبون

-

معدل الفائدة السنوي المذكور على السند، المطبق على القيمة الاسمية لتحديد إجمالي الكوبون السنوي. الحقل

coupon، يدخل كنسبة مئوية. - العائد حتى الاستحقاق (YTM)

-

معدل الخصم السنوي الواحد الذي يساوي القيمة الحالية لجميع التدفقات النقدية المستقبلية بسعر السند — معدل العائد الداخلي للسند إذا تم الاحتفاظ به حتى الاستحقاق. الحقل

yield، يدخل كنسبة مئوية. - العائد الدوري (\(y\))

- العائد لكل فترة دفع: \(y = \dfrac{\text{YTM}/100}{k}\). جميع الخصم في مجموع التحدب يستخدم معدل الفترة هذا.

- المدفوعات سنوياً (\(k\))

- تكرار المراكمة/الكوبون: 1 (سنوي)، 2 (نصف سنوي)، 4 (ربع سنوي)، أو 12 (شهري). يحول الأرقام السنوية إلى أرقام لكل فترة ويحدد العدد الإجمالي للفترات \(n = \text{السنوات}\times k\).

- التدفق النقدي (\(CF_t\))

- الدفعة المستلمة في الفترة \(t\): الكوبون الدوري \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) لكل فترة، بالإضافة إلى القيمة الاسمية المعادة في الفترة النهائية \(t=n\).

- المدة

- الحساسية من الدرجة الأولى (الخطية) للسعر بالنسبة للعائد — تقريباً الوقت المتوسط المرجح لاستقبال التدفقات النقدية، مقاساً بالسنوات. يعطي تقديراً خطياً لتغير السعر.

- التحدب

- الحساسية من الدرجة الثانية — انحناء العلاقة بين السعر والعائد. يصحح تقدير المدة الخطي، خاصة للحركات الكبيرة في العوائد.

- وحدات التحدب (سنة²)

- لأن التحدب هو المشتق الثاني للسعر بالنسبة للعائد (مقاساً بالسعر)، فإن وحداته الطبيعية هي الزمن مربع، معبر عنها تقليدياً بالسنوات². يُستخدم في حد \(\tfrac{1}{2}C(\Delta y)^2\) من صيغة تغير السعر.

الأسئلة الشائعة

لماذا يكون التحدب دائمًا موجبًا في السندات العادية؟ تتمتع السندات القياسية الخالية من الخيارات بتحدب موجب — إذ يرتفع السعر أسرع مما تتوقعه المدة عند انخفاض العوائد.

ما وحدة قياس التحدب؟ تعرض هذه الأداة النتيجة بالسنوات². اضربها في \(\frac{1}{2} \times (\Delta y)^{2}\) لتقدير مساهمة التحدب في تغيّر السعر.

هل تصلح للسندات صفرية الكوبون؟ نعم — اضبط معدل الكوبون على 0، فيكون التدفّق النقدي الوحيد هو القيمة الاسمية عند الاستحقاق.