コンベクシティ(凸性)とは?

コンベクシティとは、債券の価格と利回りの関係に生じる「曲がり具合(カーブ)」を測る指標です。デュレーションは利回りが変動したときの価格変化を一次(直線的)に近似しますが、コンベクシティはそこに欠かせない二次の補正を加えます。コンベクシティが大きい債券ほど、金利上昇時の価格下落が緩やかで、金利低下時にはより大きく値上がりする傾向があり、債券投資家にとって望ましい特性です。本計算機では、債券の理論価格と年率換算のコンベクシティの両方を算出します。

計算機の使い方

債券の額面(パー)、年間クーポン利率、最終利回り(YTM)、満期までの年数、そして年間の利払い回数を入力してください。本ツールはすべてのキャッシュフローを割り引き、コンベクシティで加重した項を合計して、コンベクシティを「年²」の単位で表示します。あわせて、債券の現在価値(価格)も副次的な結果として確認できます。

計算式の解説

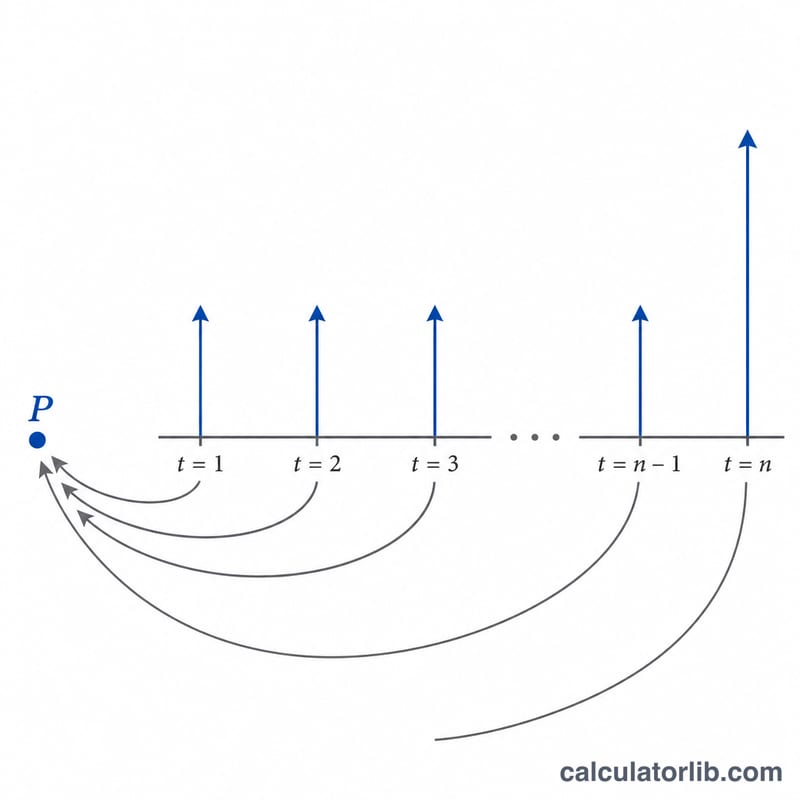

各期間 \(t\) において、キャッシュフロー \(CF_t\)(クーポン、満期時にはさらに額面を含む)に \(t(t+1)\) を掛け、\((1+y)^{t}\) で割り引きます。ここで \(y\) は期間あたりの利回りです。この合計を、価格と \((1+y)^{2}\) の積で割ります。計算は期間ベースで行われるため、コンベクシティを年単位で表すには、利払い回数の二乗 \(m^{2}\) で割ります。

$$C = \frac{1}{P\,(1+y)^{2}} \sum_{t=1}^{n} \frac{CF_t \cdot t\,(t+1)}{(1+y)^{t}} \cdot \frac{1}{k^{2}}$$$$\text{where}\quad \left\{ \begin{aligned} k &= \text{Payments / Year} \\ y &= \dfrac{\text{YTM (\%)}/100}{k} \\ n &= \text{Years} \times k \\ CF_t &= \dfrac{\text{Face} \times \text{Coupon (\%)}/100}{k} \;(+\,\text{Face}\text{ if }t=n) \\ P &= \sum_{t=1}^{n} \dfrac{CF_t}{(1+y)^{t}} \end{aligned} \right.$$

計算例

額面1,000ドル、年5%のクーポンを年1回支払い、利回り8%、残存2年の債券を考えます。キャッシュフローは、1年目に50ドル、2年目に1,050ドルです。価格=\(50/1.08 + 1050/1.08^{2} \approx 946.50\)ドル。コンベクシティの合計=\(50 \cdot 1 \cdot 2/1.08 + 1050 \cdot 2 \cdot 3/1.08^{2} = 92.59 + 5401.23 = 5493.82\)。コンベクシティ=\(5493.82/(946.50 \times 1.08^{2}) \approx 4.98\) 年²となります。

凸性結果の解釈

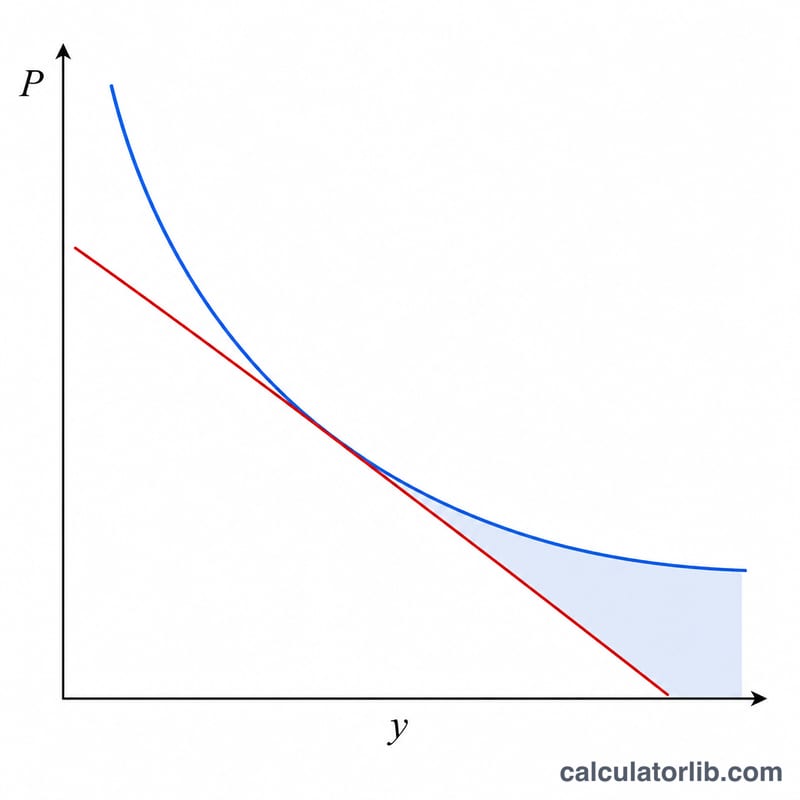

凸性は、債券の価格-利回り関係の曲率を測定します。利回りが変動した時に債券の修正デュレーション自体がどのように変わるかを示します。これは価格の利回りに対するテイラー展開における二階の項であり、デュレーションのみで得られる直線推定を改善します。

結合された価格変化の近似式は:

$$\frac{\Delta P}{P} \approx -D \cdot \Delta y + \tfrac{1}{2}\, C \cdot (\Delta y)^2$$ここで \(D\) は修正デュレーション、\(C\) は凸性、\(\Delta y\) は利回りの変化(小数形式)です。第1項は線形デュレーション推定値です。第2項は、オプション非組込債券では常に正です(\(C>0\) かつ \((\Delta y)^2 \ge 0\) であるため)。したがって、利回りが低下すると価格に加算され、利回りが上昇した時の損失を緩和します。

凸性が高い場合と低い場合。凸性の数値が高いことは、価格-利回り曲線がより大きく弓形であることを意味します。つまり、債券はデュレーション単独で予測される場合より、利回りが低下した時により多く値上がりし、利回りが上昇した時により少なく値下がりします。この非対称性は、一般に債券保有者にとって望ましいものです。凸性が低いことは、価格がより直線に近く動作することを意味します。つまり、デュレーション推定値はより正確に近く、二階の利益はより小さいということです。

凸性を高めるもの。その他の条件が同じ場合、凸性は満期が長いほど増加します(キャッシュフローはさらに遠くに分散され、より大きく割引かれます)。クーポンが低いほど増加します(価値のより大きな部分が遠い最終支払いに存在します。ゼロクーポン債は満期に対して最高の凸性を持ちます)。利回りが低いほど増加します。クーポンが高く、満期が短いと凸性は減少します。

計算例。債券の修正デュレーション \(D = 7.0\) 年、凸性 \(C = 65\) 年²、利回りが \(\Delta y = 0.01\)(100ベーシスポイント)上昇したとしましょう。推定される価格変化は \(-7.0(0.01) + \tfrac{1}{2}(65)(0.01)^2 = -0.070 + 0.00325 = -0.06675\) 、つまり約−6.68%です。これはデュレーション単独での−7.00%推定より、およそ0.33ポイント少ない変化です。

この説明は標準的な固定利付債理論を反映しており、教育目的のためのみに提供されます。投資アドバイスではありません。

主要な用語と変数

- 額面(額面価値)

-

満期時に債券保有者に返金される元本額であり、クーポンの計算の基礎となります。公式ではこれを

faceといい、\(1{,}000\) が一般的な慣行です。 - クーポンレート

-

債券に記載された年間利率であり、額面に適用されて総年間クーポンを決定します。フィールド

couponで、パーセンテージとして入力されます。 - 満期利回り(YTM)

-

すべての将来キャッシュフローの現在価値を債券の価格に等しくする単一の年間割引率。満期まで保有した場合の債券の内部収益率です。フィールド

yieldで、パーセンテージとして入力されます。 - 期間あたりの利回り(\(y\))

- 支払い期間ごとの利回り:\(y = \dfrac{\text{YTM}/100}{k}\)。凸性合計のすべての割引はこの期間ごとの利率を使用します。

- 年間支払い回数(\(k\))

- 複利/クーポン頻度:1(年間)、2(半年ごと)、4(四半期)、または12(月ごと)。これは年間数値を期間ごとの数値に変換し、総期間数 \(n = \text{年}\times k\) を設定します。

- キャッシュフロー(\(CF_t\))

- 期間 \(t\) に受け取られた支払い:各期間の期間クーポン \(\dfrac{\text{face}\times\text{coupon}/100}{k}\) に、最終期間 \(t=n\) で返金される額面を加えたもの。

- デュレーション

- 価格に対する利回りの一階(線形)感応度。キャッシュフローを受け取るまでの加重平均時間(年単位)で、おおよそ表現されます。価格変化の直線推定を提供します。

- 凸性

- 二階感応度。価格-利回り関係の曲率。デュレーションの直線推定を修正し、特に大きな利回り変化の場合に有効です。

- 凸性単位(年²)

- 凸性は価格の利回りに対する二階導関数(価格でスケール)であるため、その自然な単位は時間の二乗であり、慣例的には年²で表現されます。価格変化公式の \(\tfrac{1}{2}C(\Delta y)^2\) 項で使用されます。

よくある質問(FAQ)

なぜ通常の債券ではコンベクシティが常にプラスになるのですか? オプションの付いていない標準的な債券は正のコンベクシティを持ちます。利回りが低下すると、価格はデュレーションが予測する以上のスピードで上昇するためです。

コンベクシティの単位は何ですか? 本ツールでは「年²」で表示します。\(\tfrac{1}{2} \times (\Delta y)^{2}\) を掛けることで、価格変化に対するコンベクシティの寄与を見積もることができます。

ゼロクーポン債にも使えますか? はい。クーポン利率を0に設定すれば、唯一のキャッシュフローは満期時の額面のみとなります。