債券価格計算ツールとは?

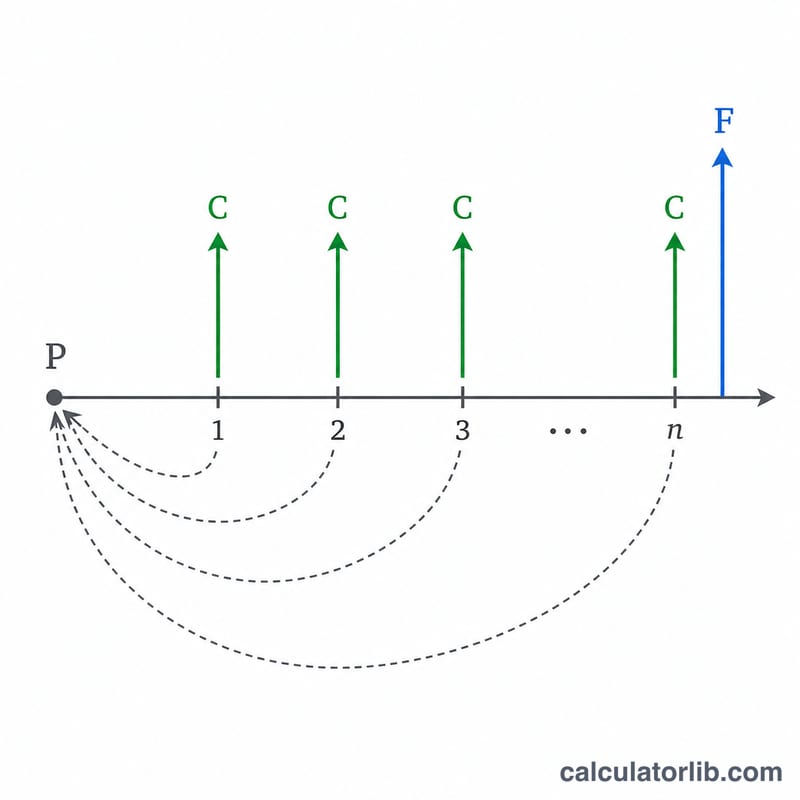

債券価格計算ツールは、固定クーポンの債券が将来生み出すすべてのキャッシュフローを現在価値に割り引くことで、その公正な市場価格(フェアバリュー)を試算するためのツールです。債券は定期的に利息(クーポン)を支払い、満期時には額面を償還します。将来受け取るお金は今受け取るお金よりも価値が低いため、それぞれの支払いを必要利回り(市場利回り)で割り引きます。これらの現在価値を合計したものが、投資家が支払うべき適正価格となります。

使い方

債券の額面(パー、通常は1,000)、年間クーポン利率、必要利回り(現在の市場金利)、満期までの年数、そして年間の利払い回数を入力します。「計算する」をクリックすると、現在価値、1回あたりのクーポン額、期間数、そしてその債券が額面に対してプレミアム(割増)かディスカウント(割安)かを確認できます。

計算式の解説

価格は2つの部分に分けて計算します。1つ目はクーポンの流列で、これは年金(アニュイティ)として扱います:

$$C \times \frac{1 - (1+r)^{-n}}{r}$$ここでCは1期あたりのクーポン、rは1期あたりの利回り、nは総期間数です。2つ目は元本の償還で、これは将来の一時金として

$$F \times (1+r)^{-n}$$のように割り引きます。年率の値は1期あたりの値に換算します:\(r = \text{利回り} \div m\)、\(C = \text{額面} \times \text{クーポン利率} \div m\)、\(n = \text{年数} \times m\)(mは年間の利払い回数)。

計算例

額面1,000、年5%のクーポンを半年ごとに支払い、満期まで10年、市場利回りが6%の債券を考えます。このとき \(C = 1000 \times 0.05 / 2 = 25\)、\(r = 0.06 / 2 = 0.03\)、\(n = 20\) となります。

$$P = 25 \times \frac{1 - 1.03^{-20}}{0.03} + 1000 \times 1.03^{-20} \approx 371.93 + 553.68 \approx 925.61$$利回りがクーポン利率を上回っているため、この債券は額面より割安(ディスカウント)で取引されます。

様々な利回りシナリオにおける債券価格

下表は単一の債券を固定した状態で示しており — \(F = \$1{,}000\)の額面、年5%のクーポンを半年ごとに支払う(\(m = 2\))、10年の満期までの期間(\(n = 20\)期間) — 市場(必要)利回りのみを変動させています。各価格は以下の式で計算されます

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$ここで期間ごとのクーポンは\(C = \$1{,}000 \times 0.05 / 2 = \$25\)、期間ごとの利回りは\(r = \text{(市場利回)}/2\)です。利回りがクーポンを下回ると債券はプレミアムで取引され、利回りがクーポンを上回ると割引で取引され、利回りがクーポンと等しい場合は額面で正確に価格設定されます。

| 市場利回 | 期間ごとの利回 \(r\) | 債券価格 \(P\) | ステータス |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | プレミアム |

| 4% | 2.00% | $1,081.76 | プレミアム |

| 5% | 2.50% | $1,000.00 | 額面 |

| 6% | 3.00% | $925.61 | 割引 |

| 7% | 3.50% | $857.88 | 割引 |

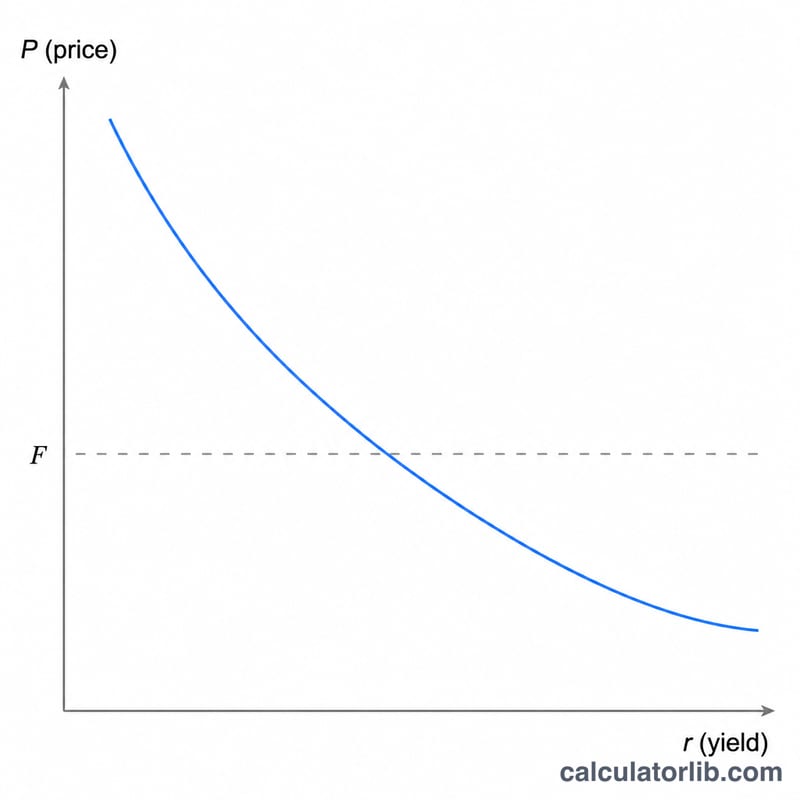

逆の関係に注目してください。必要利回が高いほど価格は低下し、利回が低いほど価格は上昇します。満期が長く、クーポンが低いほど、指定された利回の変化に対する価格変動が大きくなります。

主要な債券用語の定義

- 額面(パー値), \(F\)

- 満期時に保有者に返済される元本額で、一般的に$1,000です。また、クーポン利息を計算する基礎となります。

- クーポンレート

- 債券に表示された年間利率で、額面に適用して総年間クーポン収入を決定します。従来型の債券では固定されており、市場環境の変化に伴って変わることはありません。

- クーポン支払い, \(C\)

- 各期間に支払われるキャッシュ: \(C = (F \times \text{クーポンレート}) / m\)。5%のクーポンを半年ごとに支払う$1,000債券は、6ヶ月ごとに\(C = \$25\)を支払います。

- 市場(必要)利回

- 同等のリスクと満期を持つ債券に対して投資家が現在要求する年間リターンです。これは債券のキャッシュフローに適用される割引率であり、価格を決定します。

- 期間ごとの利回, \(r\)

- 市場利回を支払い期間ごとに表現したもの: \(r = \text{(市場利回)} / m\)。年6%の利回を半年ごとに支払う場合、\(r = 0.03\)です。

- 期間数, \(n\)

- 満期までのクーポン期間の総数: \(n = \text{年数} \times m\)。10年の半年払い債券は\(n = 20\)です。

- 支払い頻度, \(m\)

- 1年間のクーポン支払い回数 — 1回(年1回)、2回(半年)、4回(四半期)、または12回(毎月)。

- プレミアム

- 額面を超える価格で、クーポンレートが市場利回を上回る場合に発生します。

- 割引

- 額面を下回る価格で、市場利回がクーポンレートを上回る場合に発生します。

- クリーン価格

- 最後のクーポン以降に発生した利息を除外した債券価格 — これが現在価値公式が作成するものです。

- ダーティ価格

- クリーン価格に経過利息を加えたもの — 買い手がクーポン日の間に実際に支払うキャッシュ額です。

債券価格の解釈

この計算ツールが返す数値は、すべての将来クーポンと額面の返済を市場利回で割引いた現在価値です。これが額面とどのように比較されるかは、債券の価格設定体系を示しています:

- 額面を上回る価格(プレミアム): 債券の固定クーポンレートが投資家が現在要求する利回を上回っているため、その市場以上の収入ストリームはプレミアムに値します。

- 額面を下回る価格(割引): クーポンレートが必要利回を下回っているため、総リターンが市場に一致するまで価格が低下します。

- 額面と等しい価格: クーポンレートと市場利回が等しいため、各クーポンは正確にお金の時間価値を補償します。

この関係は債券価格の中核です: クーポン > 利回 → プレミアム; クーポン < 利回 → 割引; クーポン = 利回 → 額面。価格と利回は常に逆方向に変動します。

結果はクリーンな理論価格です — これはクーポン日の評価を想定し、経過利息を除外しています。クーポン支払いの間、実際の決済(ダーティ)価格はこれまでに得られた利息を加え、これはアクルード利息計算で別途推定できます。

価格を額面と比較することは、満期までの利回(YTM)の鏡像でもあります。キャッシュフローの現在価値を市場価格に等しくする割引率はYTMです。プレミアムで価格設定された債券はそのクーポンレート以下のYTMを持ち、割引で価格設定された債券はそのクーポンレート以上のYTMを持ち、額面で価格設定された債券はそのクーポンレートと等しいYTMを持ちます。市場価格を知っており、代わりに暗黙のリターンを解決したい場合は、満期までの利回計算を使用してください。

これは債券数学に関する一般的な教育情報であり、投資アドバイスではありません。実際の市場価格は、信用リスク、流動性、税金、日数計算慣行、および単一の割引公式では把握されない他の要因に依存します。

よくある質問

なぜ利回りが上がると価格は下がるのですか? 割引率が高くなると、固定された将来キャッシュフローの現在価値が小さくなるため、債券の価値が下がります。

プレミアムとディスカウントとは何ですか? 価格が額面を上回る場合はプレミアム(割増)で取引されており(クーポン>利回り)、額面を下回る場合はディスカウント(割安)で取引されています(クーポン<利回り)。

経過利息は考慮されますか? いいえ。本ツールはクーポン支払日における理論上のクリーン価格を計算します。利払い日と利払い日の間の価格(ダーティプライス)を求める場合は、経過利息を加算してください。