बॉन्ड प्राइस कैलकुलेटर क्या है?

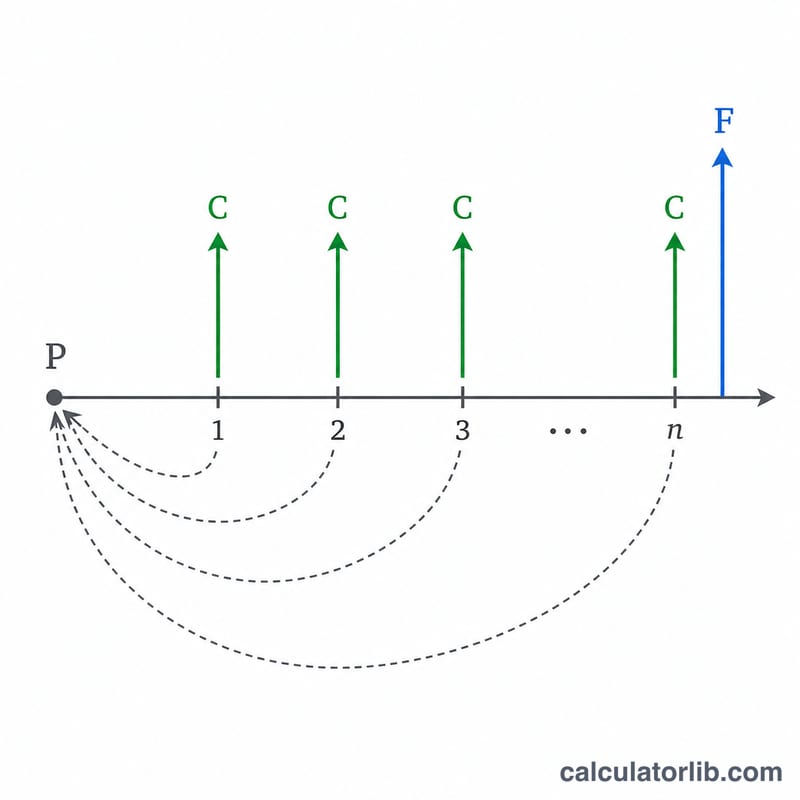

बॉन्ड प्राइस कैलकुलेटर किसी फिक्स्ड-कूपन बॉन्ड के भविष्य के सभी कैश फ़्लो को आज की तारीख में डिस्काउंट करके उसका उचित बाज़ार मूल्य आँकता है। एक बॉन्ड समय-समय पर ब्याज (कूपन) देता है और मैच्योरिटी पर फेस वैल्यू लौटाता है। चूँकि भविष्य में मिलने वाले पैसे की कीमत आज के पैसे से कम होती है, इसलिए हर भुगतान को ज़रूरी बाज़ार यील्ड पर डिस्काउंट किया जाता है। इन सभी प्रेज़ेंट वैल्यू का योग ही वह कीमत है जो किसी निवेशक को चुकानी चाहिए।

इसका इस्तेमाल कैसे करें

बॉन्ड की फेस वैल्यू (पार, आमतौर पर 1,000), सालाना कूपन दर, ज़रूरी यील्ड या मौजूदा बाज़ार दर, मैच्योरिटी तक के सालों की संख्या, और साल में कितनी बार कूपन भुगतान होते हैं — ये जानकारी भरें। फिर 'कैलकुलेट' पर क्लिक करें और प्रेज़ेंट वैल्यू, प्रति अवधि कूपन, कुल अवधियों की संख्या, तथा यह बॉन्ड पार के मुक़ाबले प्रीमियम पर है या डिस्काउंट पर — सब कुछ देखें।

फ़ॉर्मूला आसान भाषा में

कीमत दो हिस्सों में बँटी होती है। कूपन की धारा एक एन्युइटी की तरह होती है: \( C \times \dfrac{1 - (1+r)^{-n}}{r} \), जहाँ C प्रति अवधि कूपन है, r प्रति अवधि यील्ड है और n कुल अवधियों की संख्या है। मूलधन की वापसी एक एकमुश्त रकम होती है जिसे इस तरह डिस्काउंट किया जाता है: \( F \times (1+r)^{-n} \)। सालाना मानों को प्रति-अवधि मानों में इस तरह बदला जाता है: \( r = \text{यील्ड} \div m \), \( C = \text{फेस वैल्यू} \times \text{कूपन} \div m \), और \( n = \text{साल} \times m \), जहाँ m साल में होने वाले भुगतानों की संख्या है।

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$ $$\text{where}\quad \left\{ \begin{aligned} F &= \text{Face Value} \\ C &= \frac{F \cdot \text{Coupon Rate}/100}{\text{Freq}} \\ r &= \frac{\text{Market Rate}/100}{\text{Freq}} \\ n &= \text{Years} \times \text{Freq} \end{aligned} \right.$$

हल किया हुआ उदाहरण

मान लीजिए 1,000 का एक बॉन्ड 5% सालाना कूपन छमाही आधार पर देता है, 10 साल में मैच्योर होता है, और बाज़ार यील्ड 6% है। तब \( C = 1000 \times 0.05 / 2 = 25 \), \( r = 0.06 / 2 = 0.03 \), और \( n = 20 \)।

$$\text{कीमत} = 25 \times \frac{1 - 1.03^{-20}}{0.03} + 1000 \times 1.03^{-20} \approx 371.93 + 553.68 \approx 925.61$$चूँकि यील्ड कूपन से ज़्यादा है, इसलिए यह बॉन्ड डिस्काउंट पर ट्रेड कर रहा है।

विभिन्न प्रतिफल परिस्थितियों में बांड मूल्य

नीचे दी गई तालिका एक एकल बांड को स्थिर रखती है — \(F = \$1{,}000\) अंकित मूल्य, 5% वार्षिक कूपन जो छमाही में भुगतान किया जाता है (\(m = 2\)), और परिपक्वता तक 10 वर्ष (\(n = 20\) अवधि) — जबकि केवल बाजार (आवश्यक) प्रतिफल को बदला जाता है। प्रत्येक मूल्य इसके साथ परिकलित किया जाता है

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$जहां आवधिक कूपन है \(C = \$1{,}000 \times 0.05 / 2 = \$25\) और आवधिक प्रतिफल है \(r = \text{(बाजार दर)}/2\)। जब प्रतिफल कूपन से नीचे गिरता है तो बांड प्रीमियम पर कारोबार करता है; जब प्रतिफल कूपन से ऊपर जाता है तो यह छूट पर कारोबार करता है; जब प्रतिफल कूपन के बराबर होता है तो यह बिल्कुल सममूल्य पर मूल्य निर्धारण करता है।

| बाजार प्रतिफल | आवधिक प्रतिफल \(r\) | बांड मूल्य \(P\) | स्थिति |

|---|---|---|---|

| 3% | 1.50% | $1,171.69 | प्रीमियम |

| 4% | 2.00% | $1,081.76 | प्रीमियम |

| 5% | 2.50% | $1,000.00 | सममूल्य |

| 6% | 3.00% | $925.61 | छूट |

| 7% | 3.50% | $857.88 | छूट |

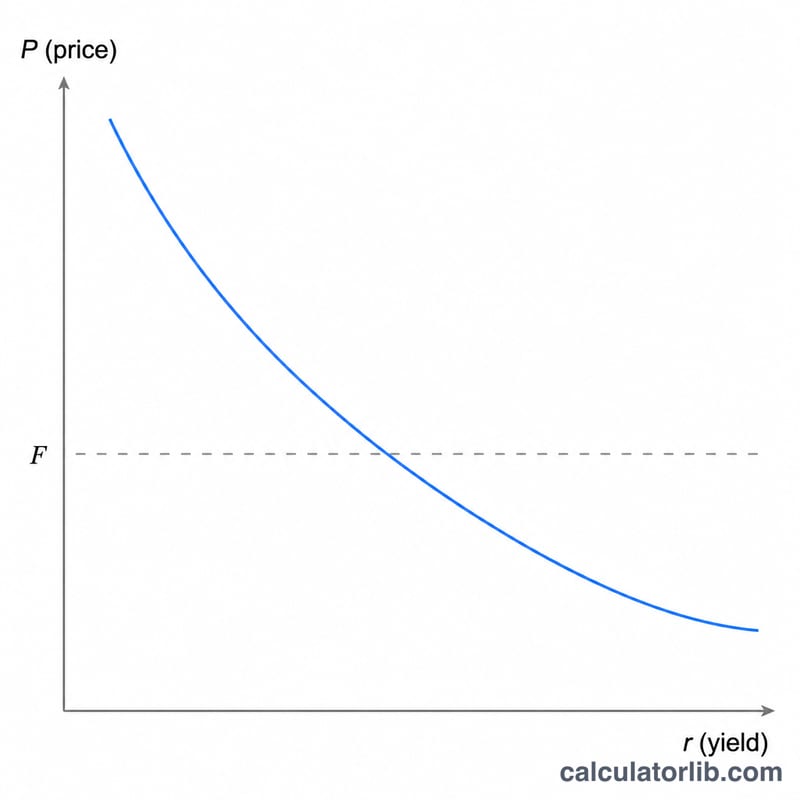

ध्यान दें व्युत्क्रम संबंध: उच्च आवश्यक प्रतिफल मूल्य को नीचे धकेलते हैं, निम्न प्रतिफल इसे ऊपर धकेलते हैं। दी गई प्रतिफल परिवर्तन के लिए मूल्य अधिक चलता है यदि परिपक्वता लंबी हो और कूपन कम हो।

मुख्य बांड शर्तें परिभाषित

- अंकित मूल्य (सममूल्य), \(F\)

- प्रमुख राशि जो परिपक्वता पर धारक को वापस की जाती है, आमतौर पर $1,000। यह कूपन ब्याज निर्धारित करने के आधार के रूप में भी काम करता है।

- कूपन दर

- बांड पर निर्धारित वार्षिक ब्याज दर, कुल वार्षिक कूपन आय निर्धारित करने के लिए अंकित मूल्य पर लागू। यह एक पारंपरिक बांड के लिए निश्चित है और बाजार की स्थिति के साथ नहीं बदलता।

- कूपन भुगतान, \(C\)

- प्रत्येक अवधि में भुगतान की गई नकदी: \(C = (F \times \text{कूपन दर}) / m\)। $1,000 अंकित वाला एक बांड 5% कूपन के साथ जो छमाही में भुगतान किया जाता है हर छह महीने \(C = \$25\) भुगतान करता है।

- बाजार (आवश्यक) प्रतिफल

- तुलनीय जोखिम और परिपक्वता वाले बांड के लिए निवेशकों द्वारा वर्तमान में आवश्यक वार्षिक रिटर्न। यह बांड के नकद प्रवाह पर लागू किया गया छूट दर है और मूल्य को चलाता है।

- आवधिक प्रतिफल, \(r\)

- बाजार प्रतिफल प्रति भुगतान अवधि व्यक्त किया गया: \(r = \text{(बाजार दर)} / m\)। 6% वार्षिक प्रतिफल के साथ जो छमाही में भुगतान किया जाता है, \(r = 0.03\)।

- अवधियों की संख्या, \(n\)

- परिपक्वता तक कूपन अवधियों की कुल गिनती: \(n = \text{वर्ष} \times m\)। 10 वर्षीय छमाही बांड की \(n = 20\) है।

- भुगतान आवृत्ति, \(m\)

- प्रति वर्ष कितने कूपन भुगतान होते हैं — 1 (वार्षिक), 2 (छमाही), 4 (त्रैमासिक), या 12 (मासिक)।

- प्रीमियम

- अंकित मूल्य से ऊपर की कीमत, जब कूपन दर बाजार प्रतिफल से अधिक हो तो होता है।

- छूट

- अंकित मूल्य से नीचे की कीमत, जब बाजार प्रतिफल कूपन दर से अधिक हो तो होता है।

- स्वच्छ मूल्य

- बांड मूल्य जिसमें पिछले कूपन के बाद से अर्जित कोई भी ब्याज शामिल नहीं है — यह वह है जो वर्तमान-मूल्य सूत्र देता है।

- गंदा मूल्य

- स्वच्छ मूल्य प्लस अर्जित ब्याज — वास्तविक नकद राशि जो एक खरीदार कूपन तारीखों के बीच भुगतान करता है।

अपने बांड मूल्य की व्याख्या

यह कैलकुलेटर जो संख्या देता है वह सभी भविष्य कूपनों का वर्तमान मूल्य प्लस अंकित मूल्य की चुकौती है, बाजार प्रतिफल पर छूट दी गई है। यह सममूल्य से कैसे तुलना करता है यह बांड के मूल्य निर्धारण शासन को बताता है:

- सममूल्य से ऊपर मूल्य (प्रीमियम): बांड की निश्चित कूपन दर निवेशकों द्वारा वर्तमान में आवश्यक प्रतिफल से अधिक है, इसलिए इसका ऊपर-बाजार आय प्रवाह एक प्रीमियम के लायक है।

- सममूल्य से नीचे मूल्य (छूट): कूपन दर आवश्यक प्रतिफल से कम है, इसलिए कुल रिटर्न बाजार से मेल खाने तक मूल्य गिरता है।

- सममूल्य के बराबर मूल्य: कूपन दर और बाजार प्रतिफल समान हैं, इसलिए प्रत्येक कूपन धन के समय मूल्य के लिए बिल्कुल मुआवजा देता है।

यह संबंध बांड मूल्य निर्धारण का मूल है: कूपन > प्रतिफल → प्रीमियम; कूपन < प्रतिफल → छूट; कूपन = प्रतिफल → सममूल्य। मूल्य और प्रतिफल हमेशा विपरीत दिशाओं में चलते हैं।

परिणाम एक स्वच्छ, सैद्धांतिक मूल्य है — यह कूपन तारीख पर मूल्यांकन मानता है और अर्जित ब्याज को बाहर करता है। कूपन भुगतान के बीच वास्तविक निपटान (गंदा) मूल्य अब तक अर्जित ब्याज जोड़ता है, जिसे आप अलग से अर्जित-ब्याज गणना के साथ अनुमान लगा सकते हैं।

मूल्य को सममूल्य से तुलना करना परिपक्वता तक प्रतिफल (YTM) की दर्पण छवि भी है: छूट दर जो नकद प्रवाह का वर्तमान मूल्य बाजार मूल्य के बराबर बनाती है वह YTM है। प्रीमियम पर मूल्य वाले बांड का YTM उसकी कूपन दर से नीचे होता है, छूट पर बांड का YTM उसकी कूपन दर से ऊपर होता है, और सममूल्य पर बांड का YTM उसकी कूपन दर के बराबर होता है। यदि आप बाजार मूल्य जानते हैं और इसके बजाय निहित रिटर्न के लिए हल करना चाहते हैं, तो परिपक्वता-तक-प्रतिफल गणना का उपयोग करें।

यह बांड गणित के बारे में सामान्य शैक्षणिक जानकारी है, निवेश सलाह नहीं। वास्तविक बाजार मूल्य क्रेडिट जोखिम, तरलता, कर, दिन-गणना सम्मेलन और अन्य कारकों पर निर्भर करते हैं जो एक एकल छूट सूत्र द्वारा कैप्चर नहीं किए जाते हैं।

अक्सर पूछे जाने वाले सवाल

यील्ड बढ़ने पर कीमत क्यों गिरती है? ज़्यादा डिस्काउंट दर भविष्य के तय कैश फ़्लो की प्रेज़ेंट वैल्यू को घटा देती है, इसलिए बॉन्ड की कीमत कम हो जाती है।

प्रीमियम या डिस्काउंट का मतलब क्या है? अगर कीमत फेस वैल्यू से ज़्यादा है तो बॉन्ड प्रीमियम पर ट्रेड करता है (कूपन > यील्ड); फेस वैल्यू से कम पर यह डिस्काउंट पर ट्रेड करता है (कूपन < यील्ड)।

क्या इसमें संचित ब्याज (accrued interest) शामिल है? नहीं — यह कूपन तारीख पर साफ़ (clean) सैद्धांतिक कीमत देता है। दो कूपन तारीखों के बीच डर्टी प्राइस निकालने के लिए इसमें संचित ब्याज जोड़ें।