Tahvil Fiyatı Hesaplama Aracı Nedir?

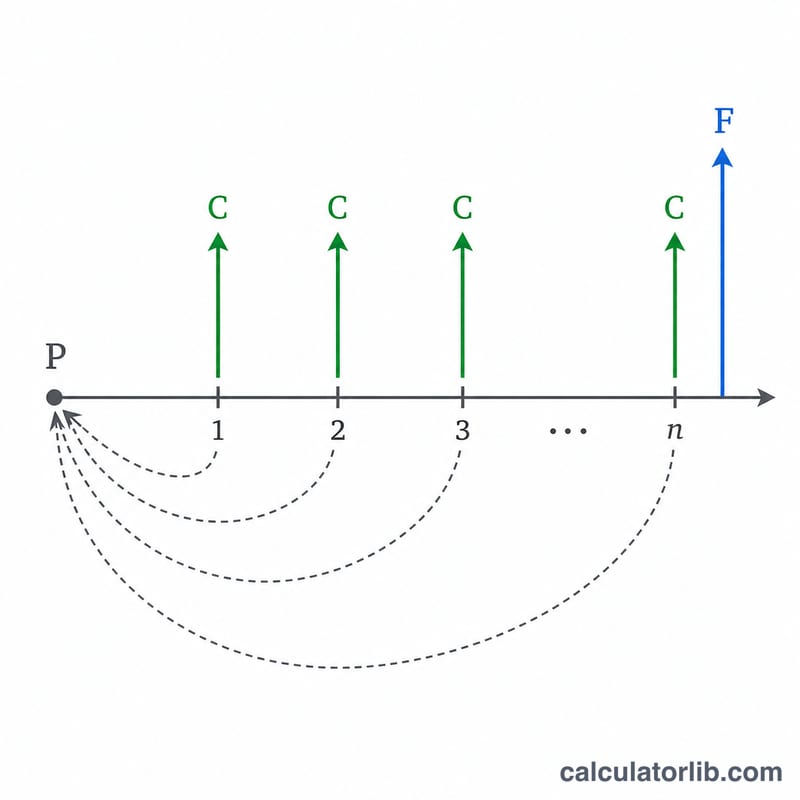

Tahvil fiyatı hesaplama aracı, sabit kuponlu bir tahvilin gerçeğe uygun piyasa değerini, gelecekteki tüm nakit akışlarını bugüne indirgeyerek tahmin eder. Bir tahvil dönemsel faiz (kupon) öder ve vade sonunda nominal değeri geri verir. Gelecekte alınacak para bugünkü paradan daha az değer taşıdığı için her ödeme, beklenen piyasa getirisi üzerinden indirgenir. Bu bugünkü değerlerin toplamı, bir yatırımcının tahvile ödemesi gereken makul fiyattır.

Nasıl Kullanılır?

Tahvilin nominal değerini (par değer, genellikle 1.000), yıllık kupon oranını, beklenen getiriyi ya da güncel piyasa oranını, vadeye kalan yıl sayısını ve yıl içinde yapılan kupon ödemesi sayısını girin. Hesapla'ya tıkladığınızda bugünkü değeri, dönemsel kupon tutarını, dönem sayısını ve tahvilin par değere göre primli mi yoksa iskontolu mu işlem gördüğünü görürsünüz.

Formül Açıklaması

Fiyat iki bileşene ayrılır. Kupon akışı bir anüitedir:

$$C \cdot \frac{1 - (1+r)^{-n}}{r}$$Burada \(C\) dönem başına kupon, \(r\) dönemsel getiri ve \(n\) toplam dönem sayısıdır. Anapara geri ödemesi ise tek bir toplu ödeme olarak indirgenir:

$$F \cdot (1+r)^{-n}$$Yıllık değerler dönemsel değerlere şu şekilde çevrilir: \(r = \text{getiri} \div m\), \(C = \text{nominal} \times \text{kupon} \div m\) ve \(n = \text{yıl} \times m\). Burada \(m\) yıllık ödeme sayısıdır.

Örnek Hesaplama

1.000 nominal değerli bir tahvil, yıllık %5 kuponu altışar aylık ödüyor, 10 yılda vadesi doluyor ve piyasa getirisi %6 olsun. Bu durumda \(C = 1000 \times 0{,}05 / 2 = 25\), \(r = 0{,}06 / 2 = 0{,}03\) ve \(n = 20\) olur. Fiyat:

$$P = 25 \cdot \frac{1 - 1{,}03^{-20}}{0{,}03} + 1000 \cdot 1{,}03^{-20} \approx 371{,}93 + 553{,}68 \approx 925{,}61$$Getiri kupon oranını aştığı için tahvil iskontolu işlem görür.

Getiri Senaryoları Genelinde Tahvil Fiyatı

Aşağıdaki tablo tek bir tahvili sabit tutar — \(F = \$1{,}000\) nominal değer, %5 yıllık kupon altı ayda bir ödenir (\(m = 2\)), ve 10 yıl vadeye kalan (\(n = 20\) dönem) — yalnızca pazar (gerekli) getirisi değiştirilir. Her fiyat şu formülle hesaplanır:

$$P = C \cdot \frac{1 - (1+r)^{-n}}{r} + F \cdot (1+r)^{-n}$$burada dönemsel kupon \(C = \$1{,}000 \times 0.05 / 2 = \$25\) ve dönemsel getiri \(r = \text{(pazar oranı)}/2\). Getiri kupon oranının altına düştüğünde tahvil primli işlem görür; getiri kupon oranının üstüne çıktığında indirimli işlem görür; getiri kupon oranına eşit olduğunda tam nominal fiyattan işlem görür.

| Pazar getirisi | Dönemsel getiri \(r\) | Tahvil fiyatı \(P\) | Durum |

|---|---|---|---|

| %3 | %1,50 | $1.171,69 | Primi |

| %4 | %2,00 | $1.081,76 | Primi |

| %5 | %2,50 | $1.000,00 | Nominal |

| %6 | %3,00 | $925,61 | İndirim |

| %7 | %3,50 | $857,88 | İndirim |

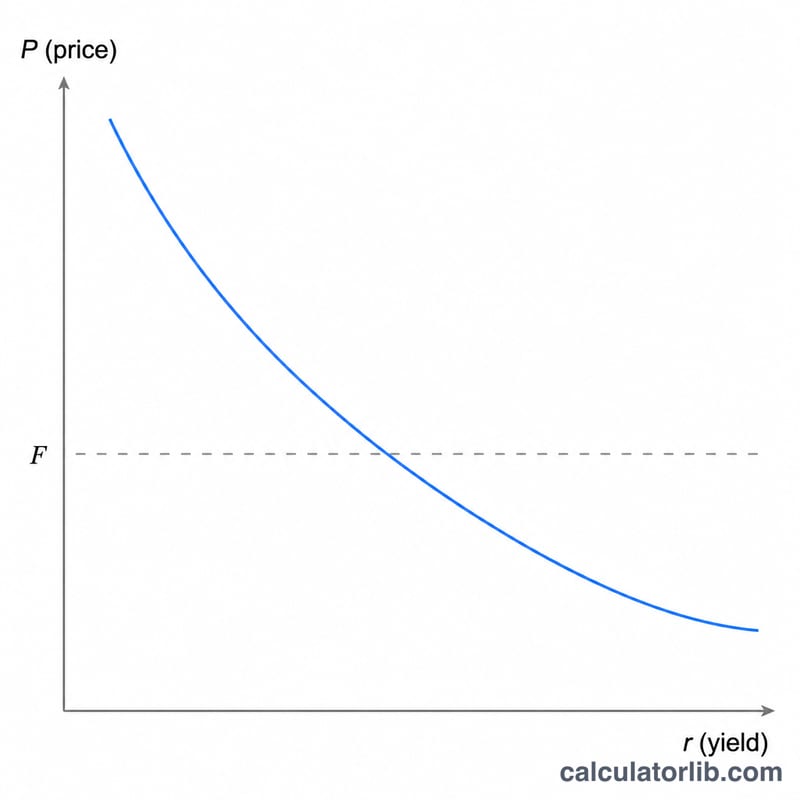

Ters ilişkiye dikkat edin: daha yüksek gerekli getiriler fiyatı düşürür, daha düşük getiriler fiyatı yükseltir. Belirli bir getiri değişikliği için fiyat, vade süresi ne kadar uzun ve kupon ne kadar düşük ise o kadar daha fazla hareket eder.

Temel Tahvil Terimleri Tanımlandı

- Nominal değer (par değer), \(F\)

- Tahvil sahibine vade sonunda geri ödenen anapara tutarı, genellikle $1.000. Kupon faizinin hesaplanacağı temeli oluşturur.

- Kupon oranı

- Tahvil üzerine yazılı yıllık faiz oranı, nominal değere uygulanarak toplam yıllık kupon gelirini belirler. Geleneksel bir tahvil için sabitlenmiştir ve pazar koşullarıyla değişmez.

- Kupon ödemesi, \(C\)

- Her dönemde ödenen nakit: \(C = (F \times \text{kupon oranı}) / m\). %5 kupon altı ayda bir ödenenen $1.000 nominal değerli bir tahvil her altı ayda bir \(C = \$25\) öder.

- Pazar (gerekli) getirisi

- Yatırımcıların şu anda karşılaştırılabilir risk ve vadeye sahip tahvillere talep ettikleri yıllık getiri. Tahvilin nakit akışlarına uygulanacak iskonto oranıdır ve fiyatı belirler.

- Dönemsel getiri, \(r\)

- Pazar getirisi dönem başına ifade edilir: \(r = \text{(pazar oranı)} / m\). %6 yıllık getiri altı ayda bir ödendiğinde, \(r = 0.03\).

- Dönem sayısı, \(n\)

- Vadeye kadar olan toplam kupon dönem sayısı: \(n = \text{yıllar} \times m\). 10 yıllık altı aylık bir tahvilin \(n = 20\) vardır.

- Ödeme sıklığı, \(m\)

- Yılda kaç kupon ödemesi gerçekleşir — 1 (yıllık), 2 (altı aylık), 4 (üç aylık), ya da 12 (aylık).

- Primi

- Nominal değerin üzerinde bir fiyat, kupon oranı pazar getirisi aştığında oluşur.

- İndirim

- Nominal değerin altında bir fiyat, pazar getirisi kupon oranını aştığında oluşur.

- Temiz fiyat

- Son kupon ödemesinden bu yana tahakkuk eden faiz dışında bırakılan tahvil fiyatı — bu, bugünkü değer formülü tarafından üretilen fiyattır.

- Kirli fiyat

- Temiz fiyat artı tahakkuk eden faiz — bir alıcının kupon tarihleri arasında ödediği gerçek nakit tutarı.

Tahvil Fiyatınızı Yorumlama

Bu hesaplayıcının döndürdüğü sayı, tüm gelecek kuponların ve nominal değer geri ödemesinin bugünkü değeridir; pazar getirisi üzerinden iskonto edilir. Nominaline kıyasla nasıl olduğu tahvilin fiyatlandırma rejimini gösterir:

- Nominalin üzerinde fiyat (primi): tahvilin sabit kupon oranı yatırımcıların şu anda talep ettikleri getiriden daha yüksektir, bu nedenle ortalamanın üzerindeki gelir akışı için bir prim vardır.

- Nominalin altında fiyat (indirim): kupon oranı gerekli getiriden daha düşüktür, bu nedenle toplam getiri pazara eşleşene kadar fiyat düşer.

- Nominaline eşit fiyat: kupon oranı ve pazar getirisi eşittir, bu nedenle her kupon paranın zaman değeri için tam olarak tazmin eder.

Bu ilişki tahvil fiyatlandırmasının çekirdeğidir: kupon > getiri → primi; kupon < getiri → indirim; kupon = getiri → nominal. Fiyat ve getiri her zaman zıt yönlerde hareket eder.

Sonuç bir temiz, teorik fiyatdır — kupon tarihinde değerleme yapıldığını varsayar ve tahakkuk eden faizi dışarıda tutar. Kupon ödemeleri arasında gerçek takas (kirli) fiyat şimdiye kadar kazanılan faizi ekler, bunu ayrı olarak tahakkuk eden faiz hesaplamasıyla tahmin edebilirsiniz.

Fiyatı nominaline karşılaştırmak vadeye kadar getirinin (YTM) ayna görüntüsüdür: nakit akışlarının bugünkü değerini pazar fiyatına eşit kılan iskonto oranı YTM'dir. Primli fiyatlandırılan bir tahvilin kupon oranından daha düşük YTM'si vardır, indirimli fiyatlandırılan bir tahvilin kupon oranından daha yüksek YTM'si vardır ve nominalinde fiyatlandırılan bir tahvilin kupon oranına eşit YTM'si vardır. Pazar fiyatını biliyorsanız ve bunun yerine ima edilen getiriyi çözmek istiyorsanız, vadeye kadar getiri hesaplaması kullanın.

Bu, tahvil matematiği hakkında genel eğitim bilgisidir; yatırım tavsiyesi değildir. Gerçek pazar fiyatları, kredi riski, likidite, vergiler, gün sayma kuralları ve tek bir iskonto formülü tarafından yakalanmayan diğer faktörlere bağlıdır.

Sıkça Sorulan Sorular

Getiriler yükseldiğinde fiyat neden düşer? Daha yüksek iskonto oranları, sabit gelecekteki nakit akışlarının bugünkü değerini küçültür; dolayısıyla tahvil daha az değerli hale gelir.

Prim ve iskonto ne demek? Fiyat nominal değerin üzerindeyse tahvil primli işlem görür (kupon > getiri); nominal değerin altındaysa iskontolu işlem görür (kupon < getiri).

Bu hesaplama işlemiş faizi de kapsıyor mu? Hayır — bu, kupon tarihindeki temiz (clean) teorik fiyatı verir. Kupon tarihleri arasındaki kirli (dirty) fiyat için işlemiş faizi eklemeniz gerekir.