Bu hesaplayıcı ne işe yarar?

Bu araç, vadesine kadar elde tutulan kuponlu bir tahvilin basit son getirisini (basit vadeye kadar getiri) hesaplar ve farklı alış fiyatları için bir getiri tablosu üretir. İç getiri oranı (IRR) indirgeme yöntemi yerine, Japonya'da tahvil getirilerini ifade etmek için yaygın olarak kullanılan, bileşiklendirme içermeyen basit getiri yöntemini ("saishu rimawari", yani son getiri) esas alır. Nominal/itfa değeri, standart kotasyon tabanı olarak 100'e sabitlenmiştir ve tüm fiyatlar 100 birim nominal değer başına ifade edilir. Not: Bu yöntem Japon piyasası uygulamasıdır; Türkiye ve diğer ülkelerdeki tahvil getirisi hesapları farklı (genellikle bileşik IRR) yöntemler kullanabilir.

Nasıl kullanılır?

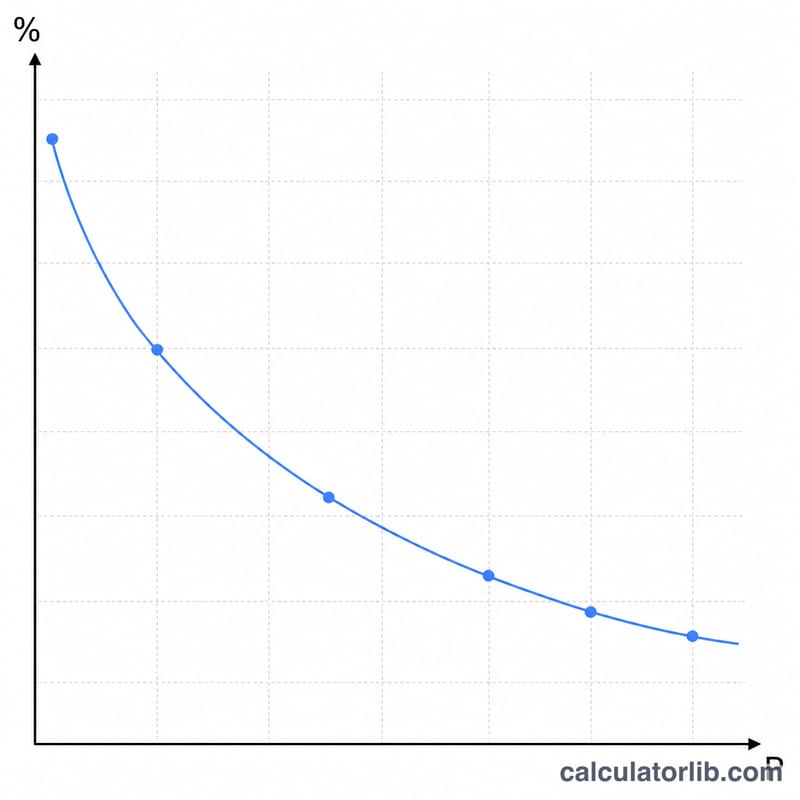

Tahvilin kupon oranını (nominal üzerinden yüzde olarak), vadeye kalan yıl sayısını, gösterilen getiri için yuvarlama yöntemini ve tablonun aralığını belirleyen fiyat adımı ile yarı genişliği girin. Tablo, başabaş değer (fiyat = 100) etrafında merkezlenir ve seçtiğiniz adım büyüklüğünde 100 − genişlik değerinden 100 + genişlik değerine kadar uzanır. Her satır, üç ondalık basamağa yuvarlanmış olarak elde edilen son getiriyi gösterir.

$$P \in \left[\, 100 - \text{Width} ,\; 100 + \text{Width} \,\right]$$ $$\text{step} = \text{Step}$$Formülün açıklaması

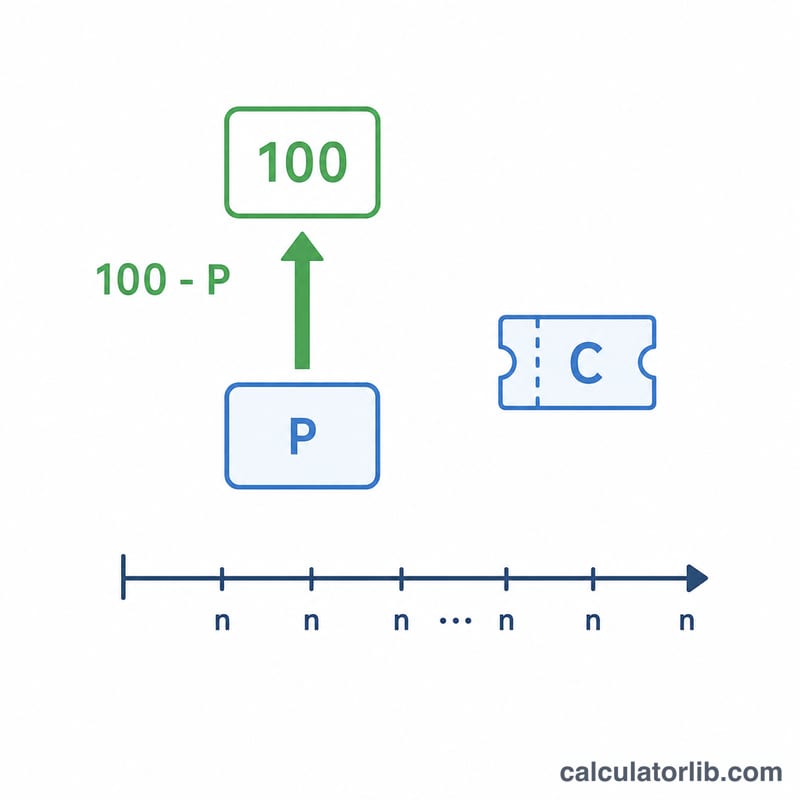

Nominal değer \(F = 100\), yıllık kupon \(C\) (100 birim nominal başına yen cinsinden, sayısal olarak kupon yüzdesine eşit), alış fiyatı \(P\) ve vadeye kalan yıl \(n\) olduğunda, basit son getiri şöyledir:

$$Y = \frac{\text{Coupon} + \dfrac{100 - P}{\text{Years}}}{P} \times 100$$Buradaki \((100 - P)/n\) terimi, alış fiyatı ile 100 üzerinden itfa arasındaki doğrusal (eşit dağıtılmış) yıllık sermaye kazancını veya kaybını ifade eder. \(P\)'ye bölmek ise toplam yıllık getiriyi, fiilen yatırılan fiyatın yüzdesi olarak verir.

Çözümlü örnek

Kupon oranı %2, vadeye 5 yıl ve aşağı yuvarlama (kesme) seçildiğinde: fiyat 90 iken getiri

$$\frac{2 + \dfrac{100 - 90}{5}}{90} \times 100 = \frac{4}{90} \times 100 = 4{,}444\%$$olur. Başabaş değerde (100) getiri kupona, yani %2,000'e eşittir. Fiyat 110 iken ise

$$\frac{2 + \dfrac{100 - 110}{5}}{110} \times 100 = 0{,}000\%$$olur. Başabaşın altındaki fiyatlarda getiri kupon oranını aşar; üstündeki fiyatlarda ise kuponun altında kalır.

Temel Terimler Tanımlanmıştır

- Kupon (yüzey) oranı

- Tahvilin ödediği sabit yıllık faiz, yüz değerin yüzdesi olarak ifade edilir. 100 yüz değerinde %2 kupon yıllık 2 öder. Japonya'da bu hyomen rimawari veya yüzey oranı olarak adlandırılır.

- Yüz / geri ödeme değeri (100)

- Vade sonunda geri ödenen tutar. Kural olarak bu hesaplayıcı yüz değeri 100'e normalize eder, böylece fiyatlar, kuponlar ve getiriler 100 geri ödeme değeri başına ifade edilir.

- Satın alma fiyatı \(P\)

- Yüz değerinin 100'ü başına fiilen ödenen temiz fiyat. 100'ün altı indirimdir, 100'ün üstü primdir.

- Vadeye kadar olan yıllar

- Satın almadan tahvilin yüz değerde geri ödenene kadar kalan süre, yıl cinsinden. Sermaye kazancı veya kaybı \((100 - P)\), basit getiri kuralında bu yıllar üzerinde eşit olarak yayılır.

- Basit son getiri (saishu rimawari)

- Yıllık kuponu düz çizgi amorti edilmiş fiyat farkına ekleyen ve ardından satın alma fiyatına bölen Japon alıntı kuralı. Bileşik değildir ve iç verim oranı değildir.

- Nominal değer

- Yüz değere eşit bir fiyat (100). Nominal değerde basit getiri kupon oranına eşittir.

- İndirim

- Yüz değerin altında bir fiyat (\(P < 100\)). Yatırımcı vade sonunda \((100 - P)\) kazanır, getiriyi kuponun üzerine çıkarır.

- Prim

- Yüz değerin üstünde bir fiyat (\(P > 100\)). Yatırımcı vade sonunda \((P - 100)\) kaybeder, getiriyi kuponun altına düşürür.

- İç verim oranı tabanlı YTM

- Gerçek vadeye kadar getiri: tüm gelecek kuponların ve geri ödeme değerinin bugünkü değerini satın alma fiyatına eşitleyen tek iskonto oranı. Bileşik hesaplanır ve genellikle basit son getiriden biraz farklıdır.

Sonuçunuzu Yorumlama

Hesaplanan basit son getiriyi kupon oranıyla karşılaştırın:

- Getiri > kupon: indirimli satın almışsınız (\(P < 100\)). Vade sonunda beklenen \((100 - P)\) kazancı kupon gelirine eklenir, bu nedenle 100 para yatırılan toplam getiri yüzey oranını aşar.

- Getiri < kupon: primli satın almışsınız (\(P > 100\)). \((P - 100)\) geri ödeme kaybı kupon gelirinden çıkarılır, getiriyi yüzey oranının altına çeker.

- Getiri = kupon: nominal değerde satın almışsınız (\(P = 100\)), burada \((100 - P)\) terimi sıfır ve getiri tam olarak kupon oranına eşittir.

Basit son getirinin bir alıntı kuralı olduğunu unutmayın. Fiyat farkını düz çizgi temeli üzerinde amorti eder ve iç verim oranını çözen bileşik bir getiri yerine satın alma fiyatına böler. Sonuç olarak iç verim oranı tabanlı vadeye kadar getiriden biraz farklı olacaktır — genellikle daha uzun vadeler ve daha büyük indirimler veya primler arttıkça büyüyen küçük bir miktar. Karşılaştırmalı bir rakam için aynı girdileri gerçek bir YTM hesaplayıcısından geçirin ve karşılaştırın.

Bu hesaplayıcı bir fiyatlandırma kuralını açıklar ve yalnızca genel bilgidir; yatırım tavsiyesi değildir. Gerçek getiriler yeniden yatırım, vergiler, ücretler, tahakkuk eden faiz, kredi riski ve tahvilin vadeye kadar tutulup tutulmadığına bağlıdır.

Sıkça Sorulan Sorular

Bu, gerçek vadeye kadar getiri (YTM) ile aynı mı? Hayır. IRR'ye dayalı gerçek YTM, her nakit akışını ayrı ayrı indirger ve biraz farklı sonuçlar verir. Bu hesaplayıcı bilinçli olarak daha basit, doğrusal "son getiri" yöntemini kullanır.

Nominal değer neden 100? 100, tahviller için standart kotasyon tabanıdır; böylece fiyatlar ve getiriler 100 birim nominal değer üzerinden karşılaştırılabilir.

Vadeye kalan yıl sıfır olursa ne olur? Formül \(n\)'e böldüğü için \(n\) sıfırdan büyük olmalıdır; aksi halde getiri tanımsızdır ve bir hata mesajı gösterilir.